Avez-vous déjà éprouvé des difficultés pour améliorer votre stratégie ? Avez-vous déjà essayé d'examiner chaque transaction effectuée dans le cadre d'un backtest d'un an, sans trouver de réelles informations sur quand et pourquoi les choses ont mal tourné ?

N'attendez pas plus !

Sorti dans un tout nouveau design, à fond, voici la Deep Analysis (analyse approfondie) de Kryll.io.

Vous pouvez y accéder en cliquant sur le lien à la fin d'un backtest ou simplement en important un fichier de logs ici.

D'accord, mais qu'est-ce que c'est ?

C'est bien de voir si votre stratégie est gagnante ou perdante, mais si vous voulez la tester sur des périodes plus longues, il devient plus difficile de mettre en évidence ses failles. La Deep Analysis scinde la chronologie de votre backtest et met en évidence les moments où il a mal tourné.

S'agit-il donc d'un simple "trancheur de stratégie" ?

La Deep Analysis représente bien plus qu'un simple découpage. Vous y trouverez tout un tas d'outils et d'indicateurs institutionnels pour vous aider à évaluer votre stratégie et à en tirer le meilleur parti.

Chez Kryll.io, nous savons que l'on peut facilement se perdre dans tous ces graphiques et indicateurs. Alors, ne tardez pas, attachez votre ceinture et préparez-vous à embarquer pour une visite complète de la Deep Analysis !

Vue d'ensemble

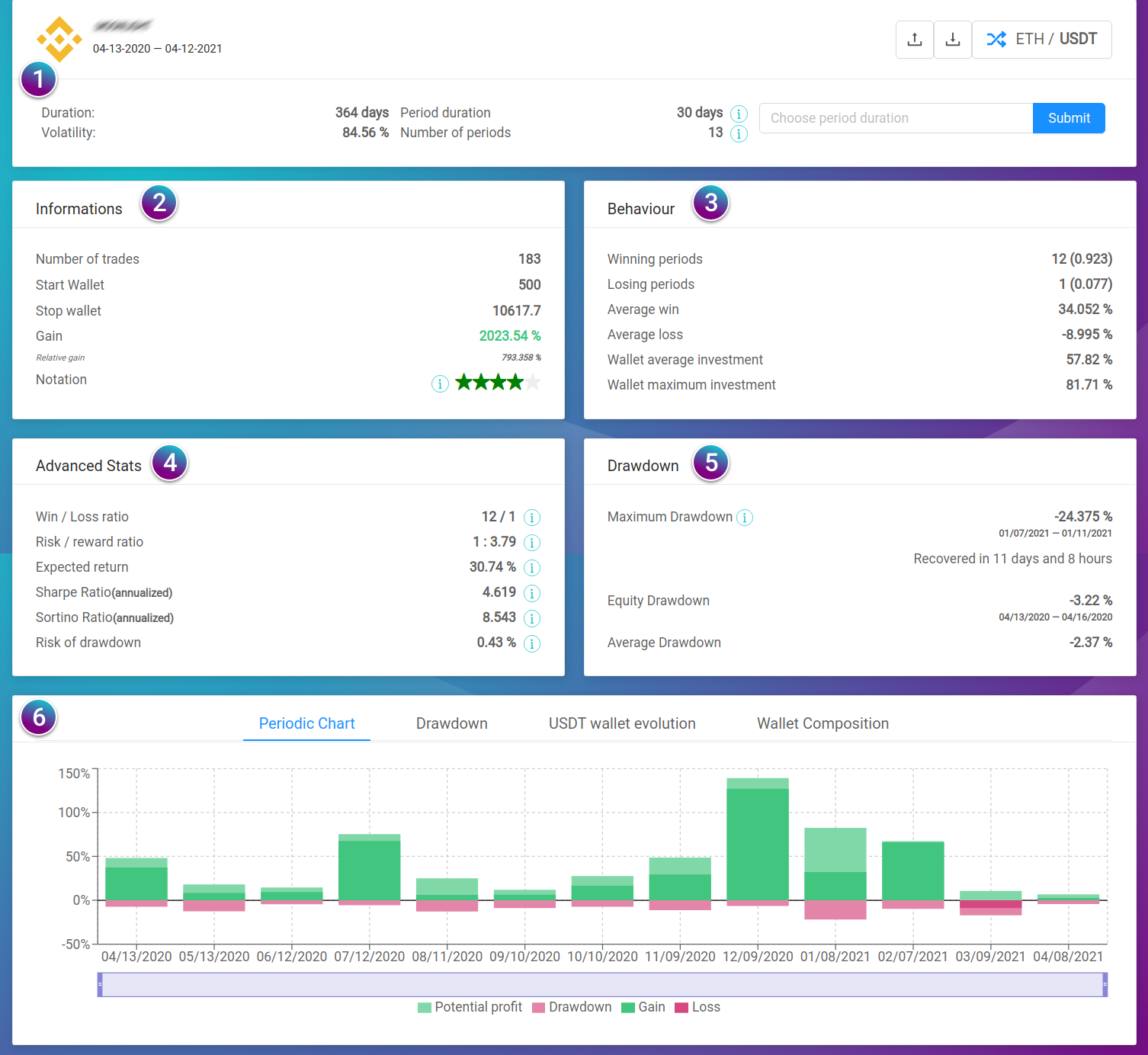

1- Résumé global

Vous trouverez ici des informations générales sur votre stratégie : son nom, sa paire, sa durée. Vous pouvez cliquer sur la paire pour changer la perspective de l'analyse.

L'indicateur de volatilité présenté ici est utile pour comprendre comment cette paire se comporte pendant la période du backtest. Il est calculé à partir de l'écart type du prix de la paire. Plus ce chiffre est élevé, plus la paire est instable.

Ensuite, la durée de la période et le nombre de périodes vous indiquent comment le backtest est divisé. Ici, nous avons 13 périodes de 30 jours.

Vous pouvez modifier manuellement la durée de la période à l'aide du champ de saisie situé sur le côté.

2- Informations

Maintenant, nous pouvons savoir comment la stratégie se déroule !

Le nombre de trades est explicite.

Le portefeuille de départ et de fin sont respectivement la valeur du portefeuille de la stratégie au début et à la fin du backtest. Cette valeur sera calculée en fonction de la base ou de la cotation de la paire.

Le gain est ce que la stratégie a gagné ou perdu. Le gain relatif est la comparaison avec le buy and hold.

Sur la base de plusieurs indicateurs que nous verrons plus tard, la notation donne une note à la stratégie. Elle est principalement basée sur le risque, c'est pourquoi il convient de l'interpréter non pas comme le signe d'une stratégie foncièrement mauvaise, mais plutôt comme le signe d'une stratégie présentant un risque élevé.

3- Comportement

Vous vous souvenez du nombre de périodes ? 13, pas vrai ? Tous les indicateurs de cette catégorie sont liés à ce nombre.

Les périodes gagnantes et perdantes sont calculées de la même manière que les bougies, avec l'ouverture et la fermeture. Nous verrons plus de détails à ce sujet lorsque nous parlerons des graphiques.

Les gains et les pertes moyens sont calculés uniquement sur les périodes de gains et de pertes respectivement.

L'investissement est le montant du portefeuille en cours. Il vous permet de voir comment la stratégie gère votre portefeuille.

4- Statistiques avancées

Ici, nous avons du lourd.

Rapport gains / pertes : Il s'agit d'un récapitulatif des périodes gagnantes et perdantes.

Ratio risque / récompense : Risquer un montant sur la stratégie peut conduire à gagner XX fois sa valeur. Plus Le ratio est élevé, mieux c'est, s'il est inférieur à 1, la stratégie est trop risquée.

Espérance de gain : A la fin d'une période, c'est le gain que vous pouvez espérer. S'il est négatif, la stratégie doit vous inquiéter.

Ratio de Sharpe et de Sortino : Ces ratios sont calculés à partir de l'écart type du portefeuille de la stratégie. Sharpe utilise l'écart type alors que Sortino ne prend en compte que l'écart type à la baisse. Cela permet une meilleure évaluation du risque. Vous devez viser un ratio de Sortino au moins égal à 1 pour minimiser le risque.

Risque de drawdown : Il s'agit de la probabilité pour la stratégie d'atteindre le drawdown maximum (voir plus bas la définition du Drawdown).

5- Drawdown

Un drawdown est une baisse du pic au creux pendant une période spécifique pour le portefeuille de la stratégie. Le drawdown est généralement exprimé en pourcentage entre le pic et le creux suivant.

Le drawdown maximal (MDD) est la perte maximale observée entre un pic et un creux du portefeuille de la stratégie, avant qu'un nouveau pic ne soit atteint. Si une stratégie comporte 950 $ et que les fonds montent à 1 000 $ puis retombent à 900 $ avant de repasser au-dessus de 1 000 $, le portefeuille de la stratégie a subi un MDD de 10 %. Nous pouvons voir ici sa valeur, la période à laquelle il s'est produit et le temps de récupération. Dans certains cas, il n'y aura pas de récupération ☠️.

La perte potentielle (equity drawdown) représente le drawdown enregistré par la stratégie en partant du capital de départ. Si une stratégie comporte 1 000 $ et que les fonds montent à 1 100 $ puis retombent à 900 $ avant de passer au-dessus de 1 200 $, le portefeuille de la stratégie a subi une perte potentielle de 10 %.

Le drawdown moyen prend en compte tous les drawdowns observés pendant la période du backtest.

Les drawdowns sont de bons moyens d'évaluer le risque et également de savoir quand arrêter une stratégie en perte.

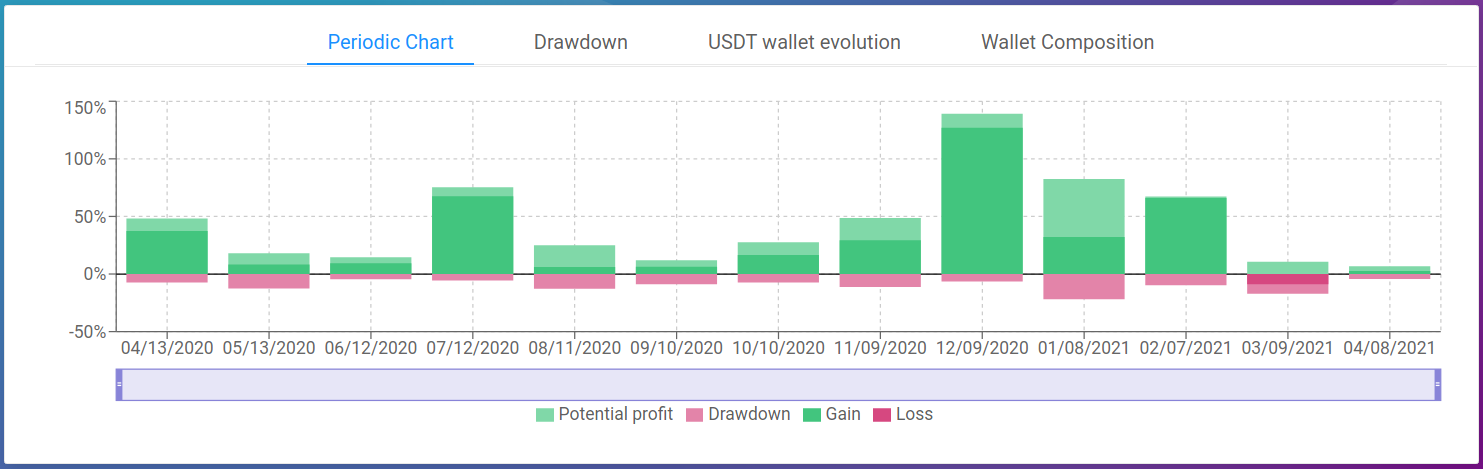

6- Graphiques

Voici la partie visuelle colorée et amusante. Si vous aimez les courbes, vous aimerez cette partie de la Deep Analysis.

Le graphique périodique montre les pertes et profits pour chaque période. La couleur foncée est simplement l'évolution du wallet entre l'ouverture et la fermeture de la période, les couleurs claires représentent les pertes et profits potentiels, c'est-à-dire les valeurs maximales et minimales par lesquelles la stratégie est passée, à l'instar des mèches de bougie.

Ce graphique vous permet de voir quelles sont les périodes rentables, et celles qui auraient besoin d'une amélioration.

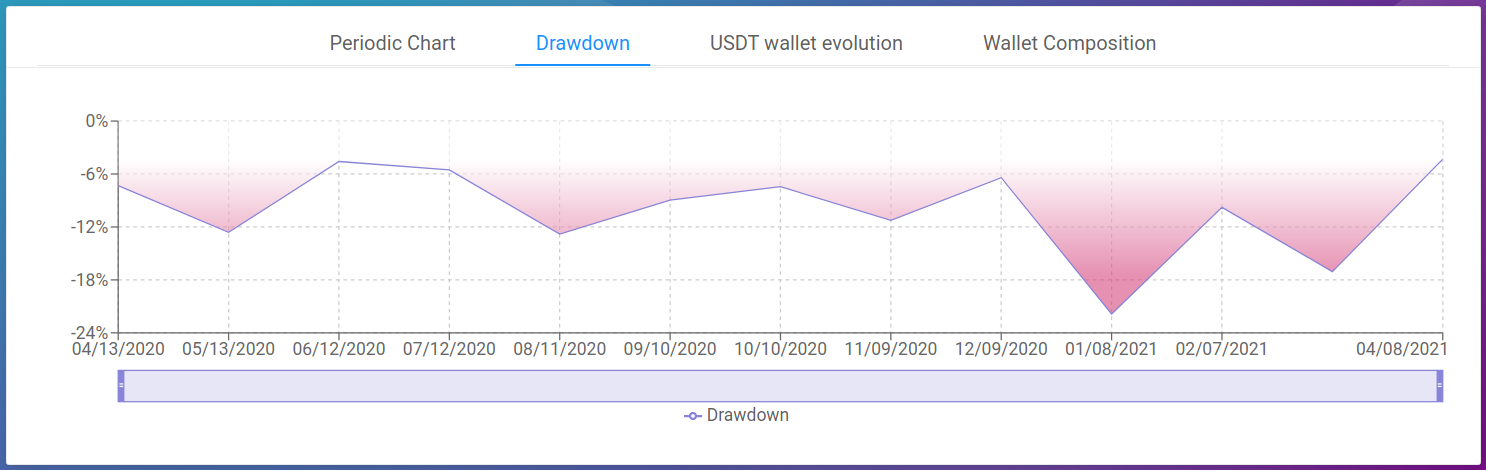

Le graphique du drawdown indique le drawdown de chaque période. Cela fonctionne comme le drawdown maximal mais est spécifique à chaque période.

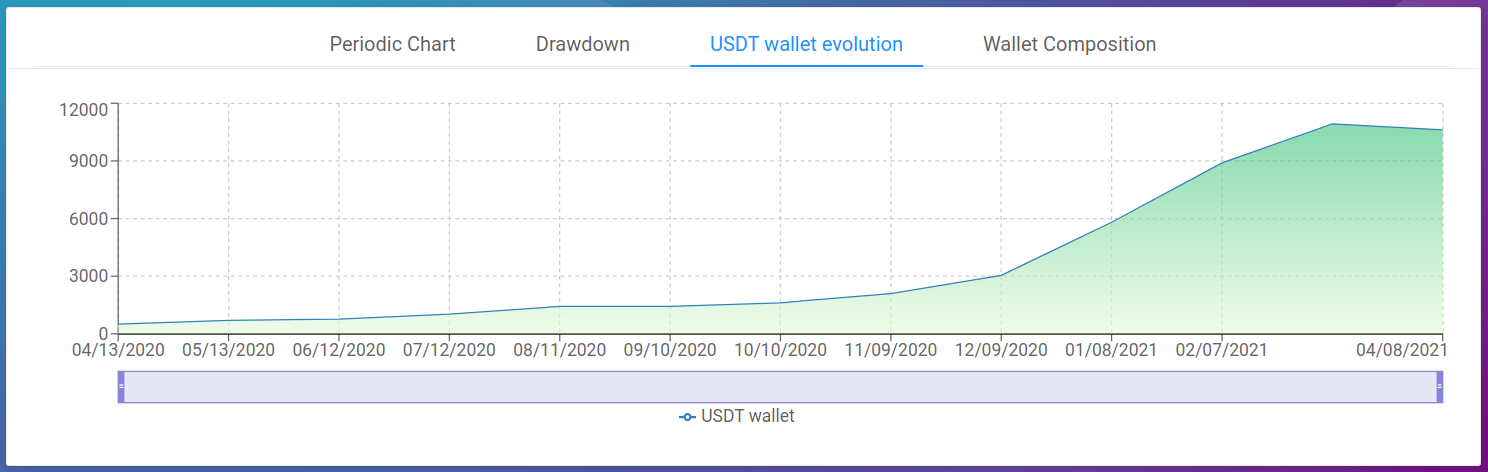

Ici, vous pouvez simplement voir l'évolution de la valeur totale du portefeuille. Elle peut être affichée du point de vue de la base ou de la cotation.

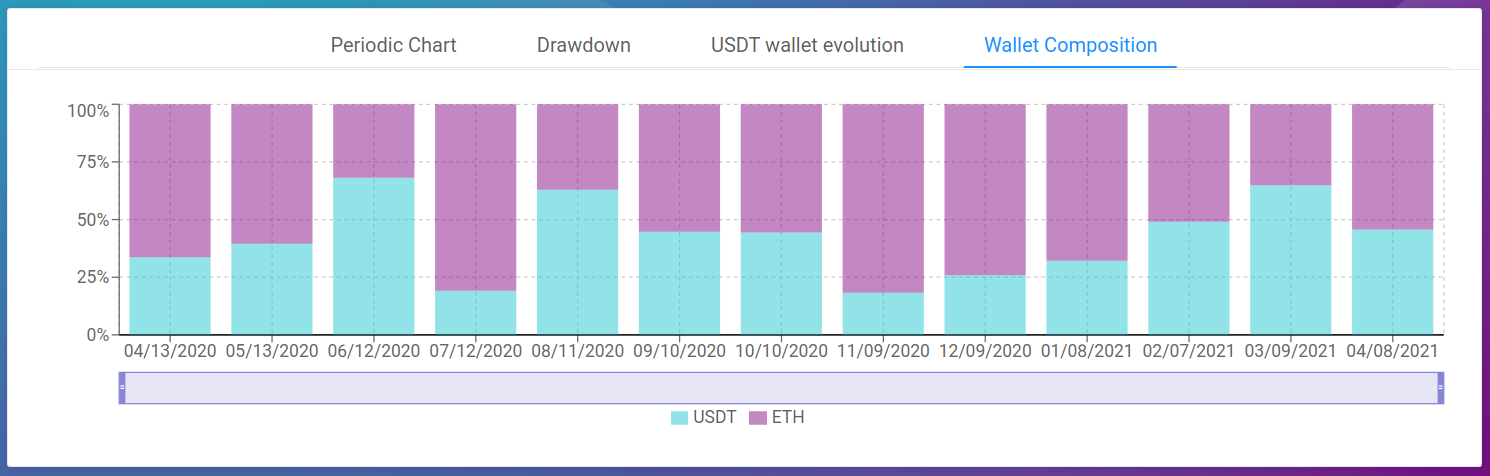

Ce graphique montre la composition du portefeuille de la stratégie. Vous pouvez apprécier la façon dont la stratégie investit et vous pouvez utiliser cette information pour évaluer le risque pris. Il s'agit également d'un bon indicateur de l'impact réel de la stratégie sur votre portefeuille.

Viser la lune ?

Avant d'explorer plus avant les possibilités de cet outil (peut être dans un prochain article par votre serviteur), je vous propose de continuer à expérimenter de votre côté et, pour les plus motivés, à visionner une Kryll Academy sur le sujet, disponible ici.

À présent, il s'agit pour vous d'apprendre à dompter la Deep Analysis pour savoir analyser efficacement une stratégie quelconque, et pour vous, créateurs, d'optimiser vos flux et mieux gérer les comportements de vos stratégies.

Mais surtout, n'oubliez pas : hydratez-vous et tradez avec Kryll.io !

Website : https://kryll.io

Twitter : @Kryll.io

Telegram EN : https://t.me/kryll_io

Telegram FR : https://t.me/kryll_fr

Discord : https://discord.gg/PDcHd8K

Facebook : https://www.facebook.com/kryll.io

Support : support@kryll.zendesk.com