Nous savons à quel point la personnalisation et la flexibilité sont importantes dans le monde du trading algorithmique. C'est pourquoi nous avons récemment introduit une nouvelle fonctionnalité majeure sur l'éditeur de Kryll afin de vous donner encore plus de contrôle et de possibilités pour personnaliser vos stratégies de trading : les variables personnalisées.

Nous avons reçu de nombreux retours positifs sur ces nouvelles fonctionnalités. Cependant, nous avons également entendu vos demandes d'exemples concrets et d'explications sur comment ces nouvelles fonctionnalités peuvent être utilisées pour développer des stratégies de trading plus efficaces et personnalisées.

C'est pourquoi nous avons décidé de créer ce guide détaillé pour vous montrer comment vous pouvez exploiter pleinement le potentiel des variables personnalisées pour améliorer vos bots de trading. Que vous cherchiez à mettre en place des stratégies de Dollar Cost Averaging (DCA) simplifiées, à gérer votre capital de manière plus efficace, à passer à un break-even plus facilement, à créer des boucles 'for', à simuler un switch/case, à créer des fonctions ou autre chose encore, ce guide est fait pour vous.

Préparez-vous à découvrir un monde de nouvelles possibilités pour vos bots de trading sur Kryll.io. Embarquons ensemble dans cette exploration détaillée des applications de nos nouvelles fonctionnalités. C'est parti !

Table des Matières

- Créer une Stratégie DCA en 4 blocs sur Kryll

- Créer un Bot Smart DCA sur Kryll en 2 minutes

- Créer une boucle for dans Kryll

- Adapter son risque en fonction du RoE

- Calculer son win/loss ratio

- Prendre en compte les fees pour on passage à break-even (BE)

- Créer un Stop-Loss à paliers

- Adapter son Stop-Loss au levier

- Créer des fonctions dans son bot Kryll

- Aller encore plus loin avec vos bots Kryll.io

Codes Sources des bots Kryll

L'ensemble des stratégies qui vous sont présentées ici vous sont fournies par Kryll à des fins éducatives. Elles visent à illustrer les fonctionnalités de notre plateforme et à vous aider à comprendre comment vous pouvez les utiliser pour créer et améliorer vos propres stratégies de trading.

Retrouvez gratuitement les sources de ces exemples sur GitHub, afin de les utiliser comme base pour vos propres développements et améliorations de stratégies de trading. Il est important de noter que le trading comporte des risques et que les performances passées ne garantissent pas les performances futures.

Créer une Stratégie DCA en 4 blocs sur Kryll

La méthode Dollar Cost Averaging (investissement programmé en français), est une stratégie d'investissement bien connue pour sa simplicité et son efficacité. Elle implique d'investir une somme fixe à des intervalles réguliers, permettant d'acheter plus d'actifs lorsque les prix sont bas et moins lorsqu'ils sont élevés. Cette approche minimise le risque lié aux fluctuations du marché et aux décisions impulsives, rendant l'investissement plus accessible et moins stressant.

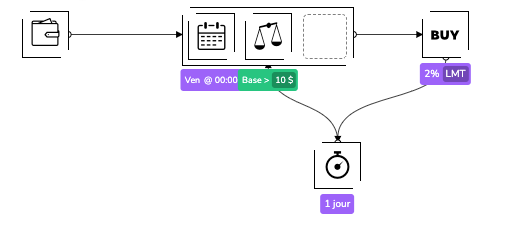

En utilisant notre nouvel outil de bloc calendrier et les options des blocs Buy sur Kryll, mettre en place une stratégie DCA est un jeu d'enfant. Imaginons que nous voulions créer un bot qui va faire un DCA tous les vendredis pendant 1 an, il suffirait de faire comme suit :

Le bloc calendrier est réglé sur le vendredi à 00h00 et est couplé au bloc balance grâce au bloc AND afin de valider qu'il reste bien des fonds à allouer avant d'effectuer un nouvel achat. Le bloc Buy est réglé sur 2% du capital de départ afin d'effectuer 50 achats durant l'année. Après chaque achat, la stratégie attend une journée et recommence.

Note: Attention, la majorité des échanges ont des limites minimum d'achat (aux alentours de 10$). Pour que cette stratégie puisse faire une cinquantaine d'ordres sur Binance par exemple il faudra la lancer avec un peu plus de 500$.

Voici ce que cela donne si nous avions lancé la stratégie au 1er Janvier 2022.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

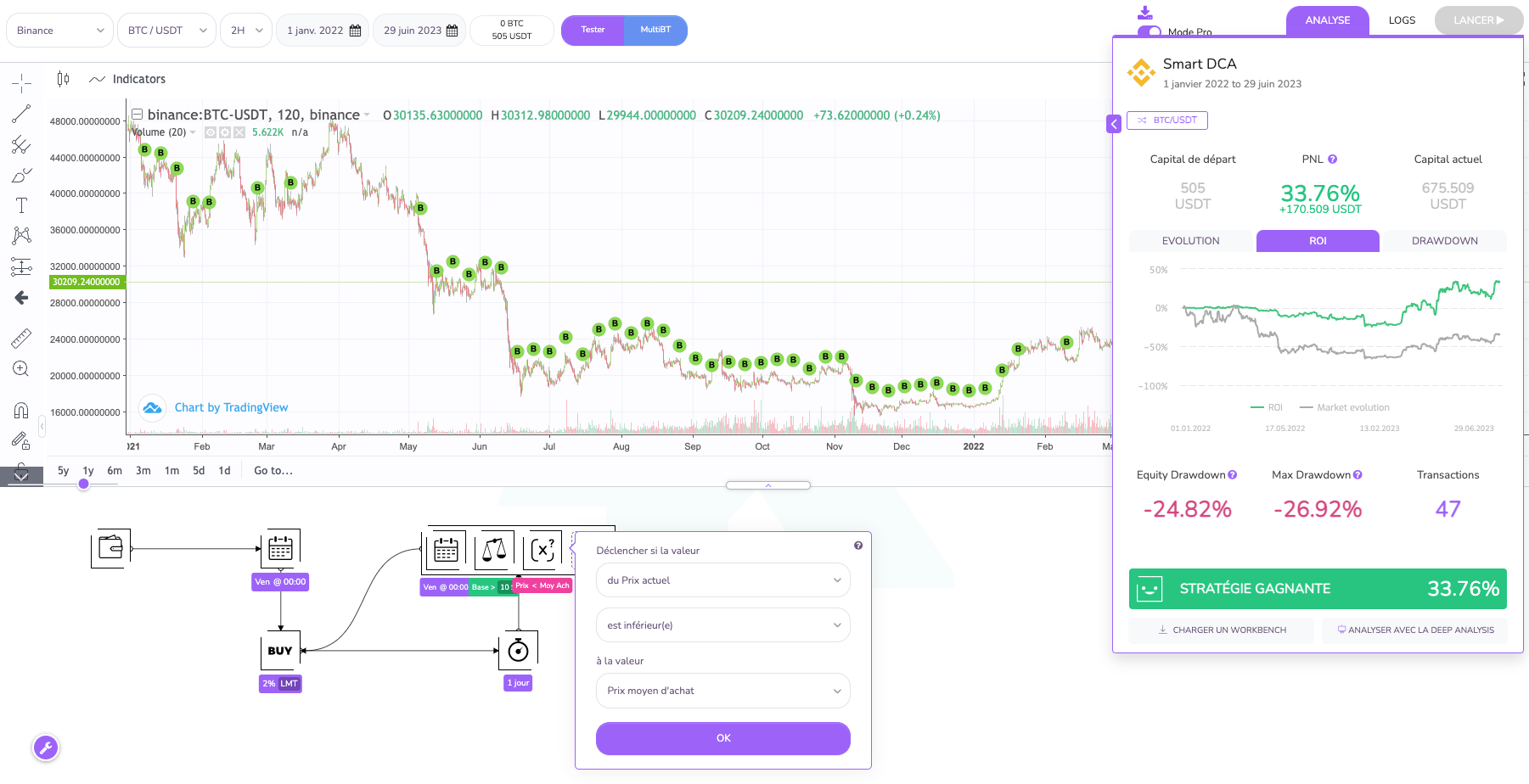

Créer un Bot Smart DCA sur Kryll en 2 minutes

Effectuer du DCA, c'est bien, mais effectuer du Smart DCA, c'est encore mieux ! Qu'est-ce que cela signifie ? Le Smart DCA consiste à adapter le rythme d'investissement en fonction des conditions du marché. Une façon simple et efficace de créer un bot de Smart DCA consiste à investir à une date fixe uniquement si le prix du Bitcoin est inférieur à notre prix moyen d'achat, afin d'éviter de sur-investir lors des phases de rebonds.

Comment mettre en œuvre une telle stratégie sur Kryll ?

Rien de plus simple ! Avec l'introduction des variables sur Kryll, vous pouvez facilement configurer votre algorithme de trading pour qu'il réagisse aux fluctuations du marché.

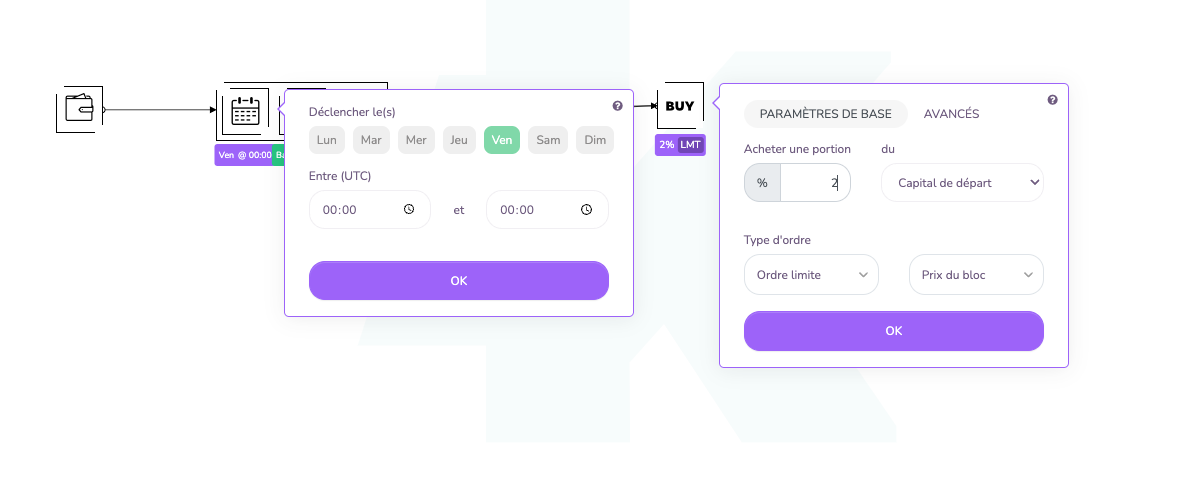

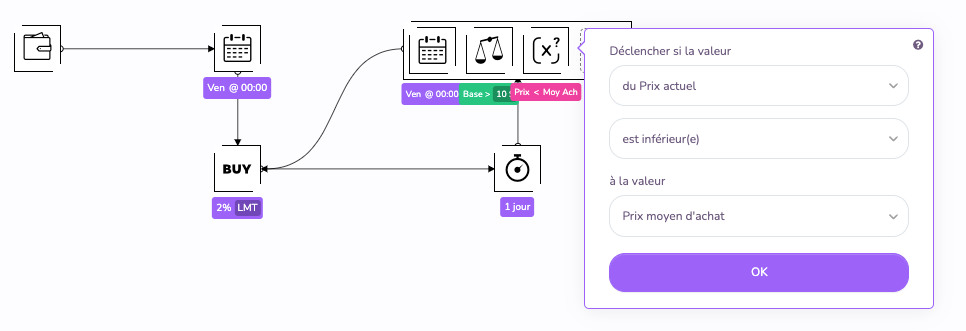

Pour ce faire, modifions rapidement notre stratégie de DCA pour ajouter dans notre test un bloc Test de variables qui nous permettra de ne valider l'achat que si le prix est strictement inférieur au prix moyen auquel nous avons acheté jusqu'alors.

Comme nous le constatons lors de nos tests de cette nouvelle version de notre bot, cette approche nous permet non seulement d'augmenter significativement la performance de la stratégie en termes de retour sur investissement, mais aussi de réduire considérablement le drawdown de notre bot.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Comment créer une boucle for sur Kryll.io ?

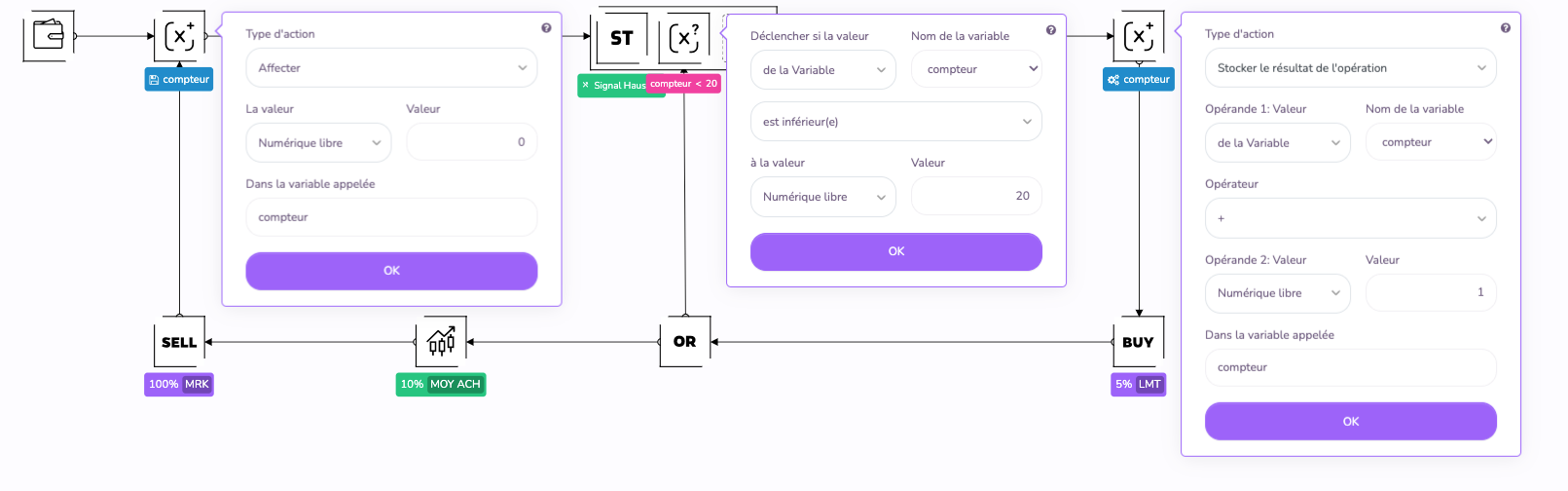

Dans le monde de la programmation, les boucles 'for' sont un élément essentiel pour effectuer des actions répétitives simplement. Grâce aux blocs 'Opération sur Variable' et 'Test sur Variables', vous avez désormais la possibilité de reproduire ces boucles dans vos bots de trading sur Kryll. Cette fonctionnalité offre une nouvelle dimension à la personnalisation de nos stratégies, permettant d'exécuter certaines actions de manière itérative et contrôlée.

Pour illustrer la création d'une boucle 'for' sur Kryll, prenons l'exemple d'une tâche que nous souhaitons répéter 20 fois : acheter systématiquement les 20 prochains signaux bullish SuperTrend 4h avec 5% de notre capital de départ à chaque itération, et ce tant que nos positions ne capitalisent pas un gain de 10%

- Commencez par utiliser le bloc 'Opération sur Variable' en mode 'Affectation' pour initialiser une variable, que nous appellerons

compteur, à 0. - Créez une condition AND avec un bloc SuperTrend et un bloc 'Test sur Variables' pour vérifier si 'compteur' est inférieur 20.

- Si cette combinaison de blocs est valide c'est que nous avons un signal d'achat. Nous pouvons donc acheter ou implémenter n'importe quelle autre action que vous souhaitez répéter.

- Après avoir réalisé cette action, employez un autre bloc 'Opération sur Variable' en mode 'Opération' pour incrémenter

compteurde 1. - Enfin, reliez la sortie de cette opération au bloc 'Test sur Variables' pour boucler l'action.

Avec cette structure, tant que 'compteur' est inférieur ou égal à 20, l'action que nous avons définie se répète. Cette méthode peut s'avérer particulièrement utile pour accomplir des actions répétitives et pour maîtriser le déroulement de votre stratégie avec une précision accrue.

Voici ce que donne la stratégie en action sur un peu plus d'un an.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Adapter son risque en fonction du RoE

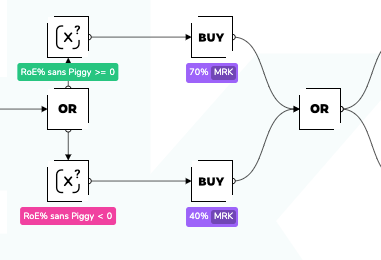

La prise en compte du Return on Equity (RoE) dans la gestion de vos risques est une méthode clé pour optimiser les opérations de trading de votre stratégie, notamment en ce qui concerne le risque qu'elle peut se permettre de prendre. Le RoE représente le retour sur votre capital investi et permet d'évaluer la performance actuelle de votre bot. L'adaptation de votre niveau de risque en fonction du RoE peut vous aider à maximiser vos gains tout en préservant votre capital.

Sur Kryll, cela peut être réalisé simplement en utilisant le bloc Test de variables, avec l'option RoE (ou RoE sans Piggy si vous utilisez cette option). Vous pourrez ainsi adapter dynamiquement le comportement de votre stratégie de trading en fonction de votre capital de votre bot tenant compte des gains générés par vos précédentes opérations.

Dans l'exemple ci-dessous, la stratégie adaptera la taille de ses ordres d'achat en fonction du RoE actuel:

- Risque faible si la stratégie n'est pas en profit: le bot n'utilisera que 40% du capital de départ

- Risque plus important si la stratégie est en profit: le bot utilisera 70% du capital disponible.

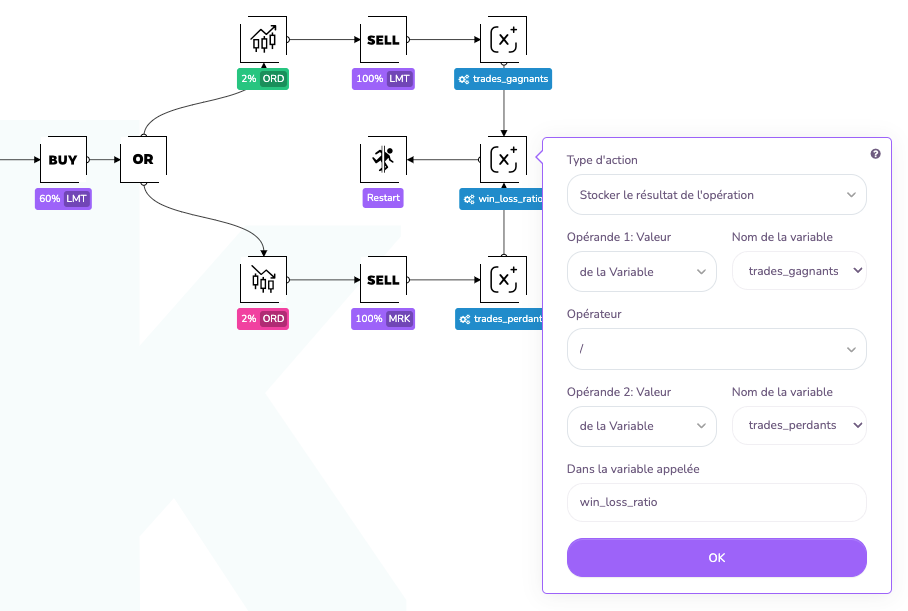

Calculer son win/loss ratio

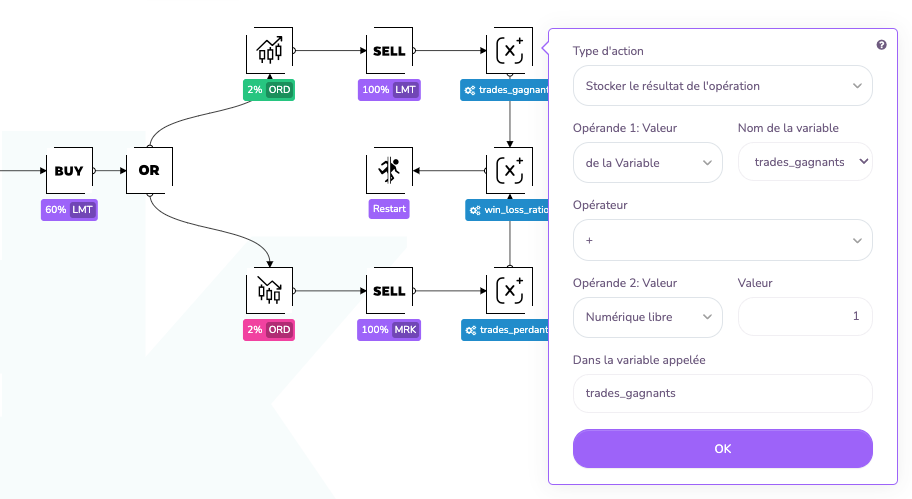

Pour aller encore plus loin, nous pourrions ajouter à notre stratégie le calcul et l'utilisation du win/loss ratio pour ses prises de décision. Cette métrique nous permettrait d'affiner l'évaluation de l'efficacité de notre bot et d'ajuster son comportement.

Le win/loss ratio est simplement le rapport entre le nombre total de trades gagnants et le nombre total de trades perdants. Si, par exemple, vous avez réalisé 80 trades gagnants et 20 trades perdants, votre win/loss ratio est de 80/20 = 4. Ce qui signifie que pour chaque trade perdant, vous avez en moyenne 4 trades gagnants. Un ratio supérieur à 1 indique que vous avez plus de trades gagnants que de trades perdants, ce qui est généralement un bon signe pour votre stratégie si vos trades perdants ne viennent pas impacter votre performance de manière trop importante (d'où l'intérêt de bien gérer ses stop-loss et son passage à break-even, points que nous aborderons juste après).

Avec l'introduction des variables dans Kryll, il est désormais facile de calculer le win/loss ratio pour votre bot de trading. Il suffit de créer deux variables (disons trades_gagnants et trades_perdants ) et d'incrémenter chacune d'elles chaque fois qu'un trade correspondant est réalisé.

Ensuite, vous pouvez utiliser un bloc "Opération sur Variable" pour diviser trades_gagnants par trades_perdants et obtenir votre win/loss ratio.

Le win/loss ratio est un outil interessant pour piloter le comportement de votre stratégie. Par exemple, si votre win/loss ratio est trop bas, cela pourrait indiquer que votre stratégie prend trop de risques ou qu'elle n'est pas assez efficace pour tirer profit des opportunités dans la configuration actuelle du marché. Dans ce cas, vous pourriez décider de réduire la taille de vos positions ou cibler des opportunités de trading moins risquées afin de rendre temporairement votre stratégie plus conservatrice. Inversement, un win/loss ratio élevé peut indiquer que votre stratégie est actuellement assez performante, mais vous pourriez décider de prendre plus de risques pour tenter d'augmenter vos gains potentiels.

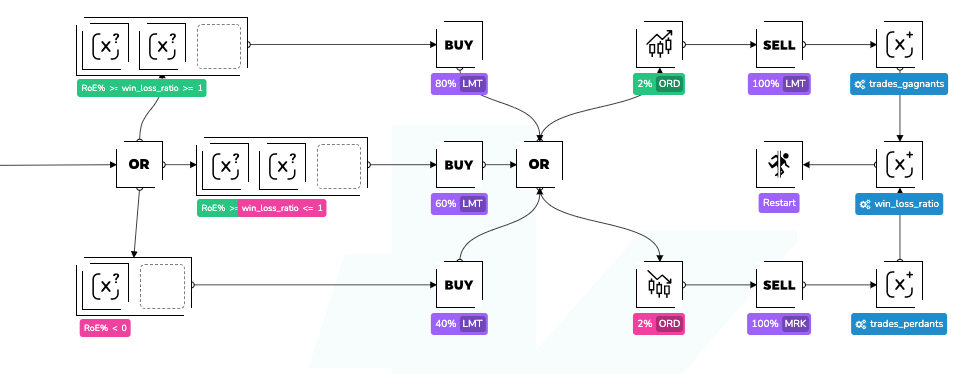

En fin de compte, le win/loss ratio peut nous servir de mesure flexible pour nous permettre d'équilibrer le risque dans notre stratégie de trading, d'autant plus si il est couplé à l'analyse de performance (RoE). Par exemple, il nous est possible par exemple de mettre en place trois modes de risques différents dans notre stratégie :

- Risque faible si la stratégie n'est pas en profit: n'utiliser que 40% du capital de départ

- Risque moyen si la stratégie est en profit mais que le ratio win/loss est inférieur à 1 (plus de trades perdants que gagnants) : n'utiliser que 60% du capital de départ.

- Risque élevé si la stratégie est en profit ET que le ratio win/loss est supérieur à 1 : n'utiliser que 80% du capital disponible.

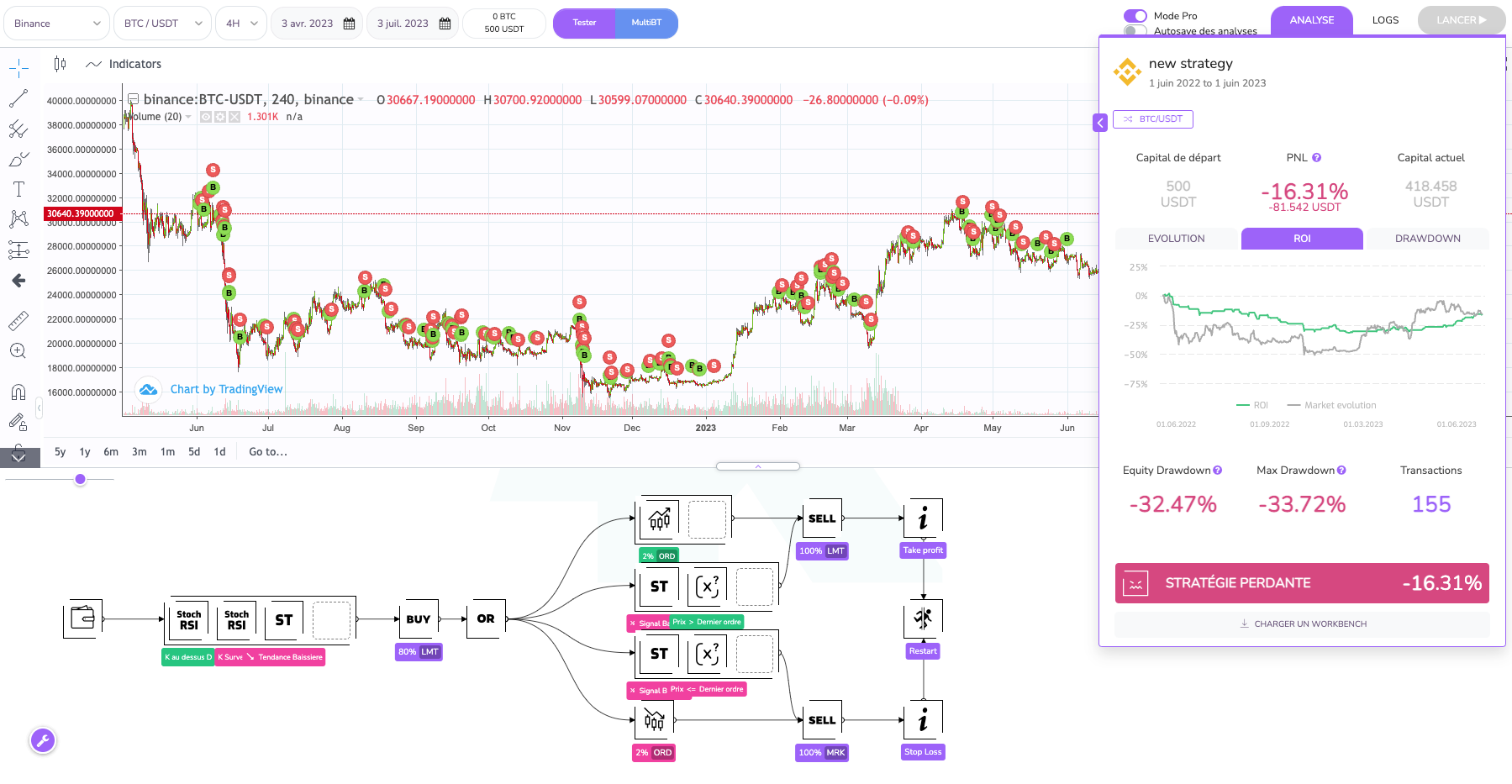

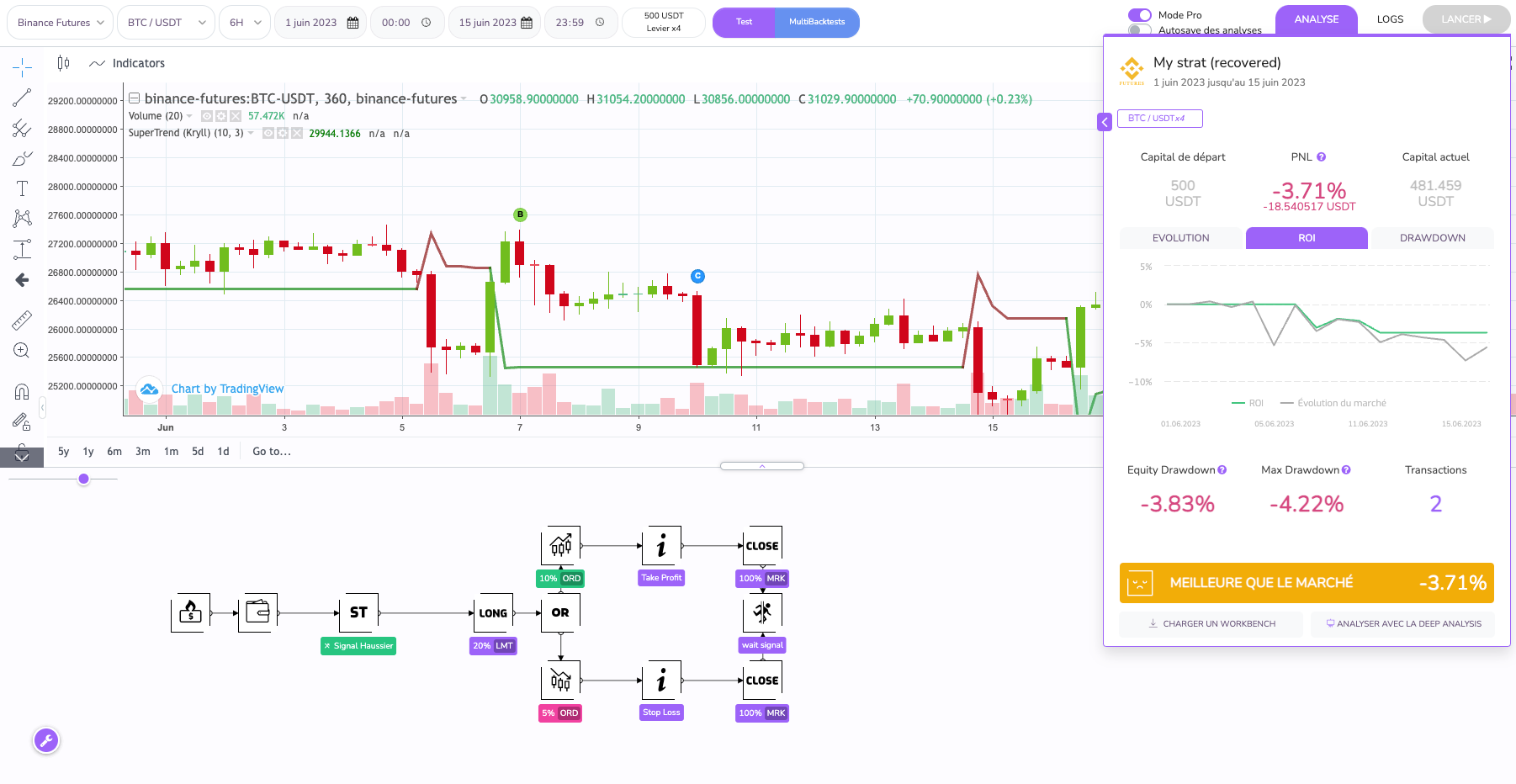

À titre d'exemple, créons un stratégie qui cherche à exploiter les petits rebonds du BTC lors des phases baissières. Pour ce faire, nous allons essayer de capter les croisements entre la ligne K et D sur stoch RSI 4h si celui-ci est en zone d'oversell (configuré à 30) et que le Supertrend est baissier. Voici la stratégie et son résultat sans gestion de l'exposition au risque en fonction du win/loss ratio sur la dernière année (Juin 2022 à Juin 2023).

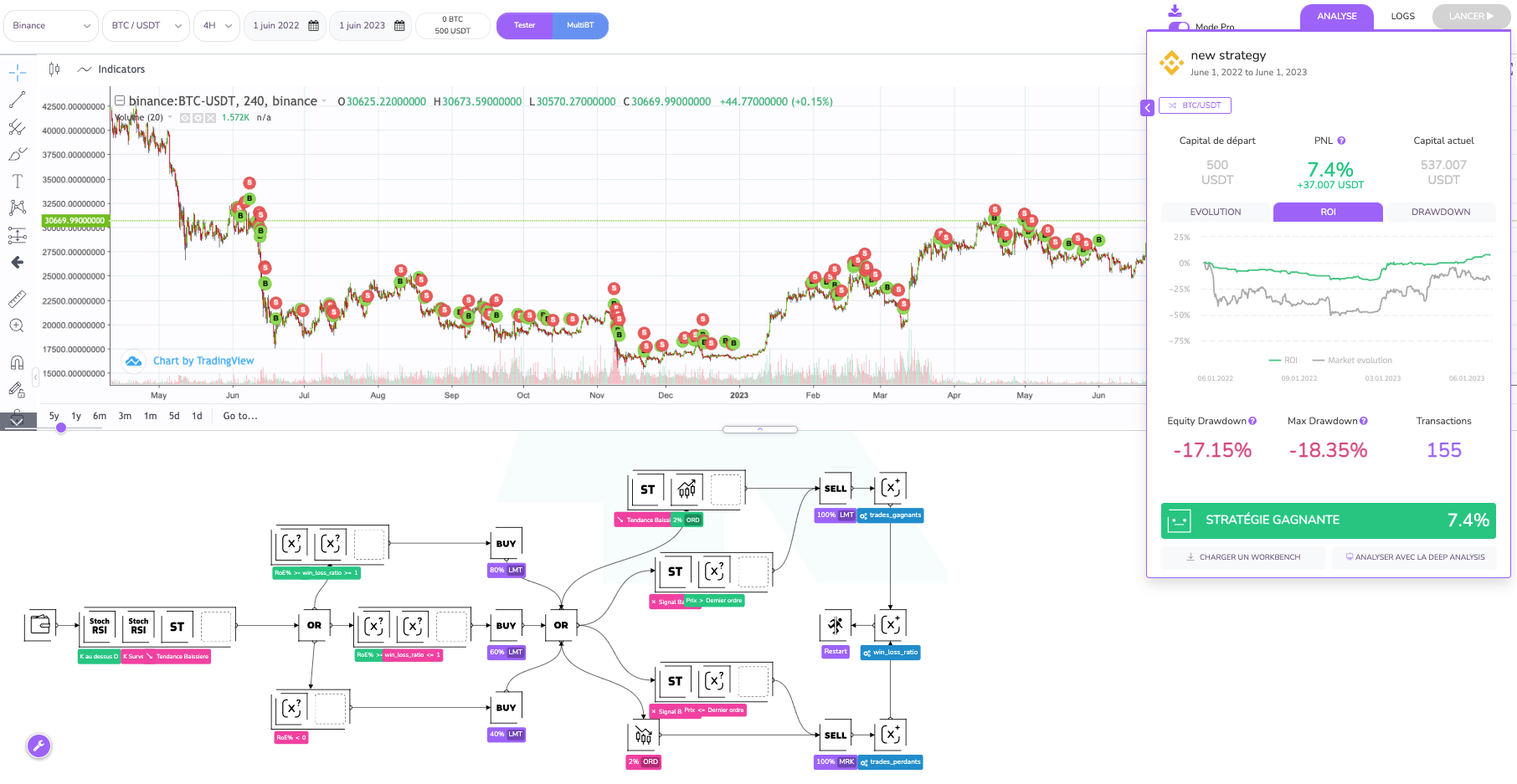

En intégrant le calcul du win/loss ratio et en l'exploitant pour ajuster notre exposition au marché, il devient possible de moduler l'agressivité de notre stratégie. Cette approche nous permet alors d'ajuster le niveau de risque en fonction de la performance de la stratégie en analysant le Retour sur Investissement (RoE) et le win/loss ratio. Ainsi, nous pouvons limiter notre risque lorsque la stratégie n'est pas suffisamment performante, et amplifier notre audace lors des périodes de rentabilité.

En introduisant cette simple modification, sans même toucher aux signaux de trading, nous observons que notre stratégie devient nettement plus efficace et moins risquée. Malgré les mouvements volatils du BTC sur ces 12 derniers mois elle est parvenue à extraire de la performance tout en limitant de façon drastique son risque.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Prendre en compte les fees pour un passage à break-even (BE)

La mise en place de stop-loss dans ses stratégies de trading est un outil crucial pour limiter les pertes potentielles. Il s'agit d'un ordre de vente qui est déclenché lorsque le prix d'un actif atteint le niveau de pertes maximum acceptable défini par un trader ou un bot. Le principal avantage du stop-loss est qu'il permet aux stratégies de trading de sortir automatiquement d'un trade défavorable.

Le passage à break-even (ou "passage à BE") est, quant à lui, un autre concept clé en trading. Il désigne le point où un trade passe du stade de perte non réalisée à celui de gain non réalisé, c'est-à-dire que le prix de l'actif est égal au prix d'entrée dans le trade plus les frais d'entrée et de sortie. L'idée derrière le passage à BE est de sécuriser votre position dès que cela est possible afin de limiter le risque de perte.

Il est essentiel de mettre en place ces mécanismes lors de trades gagnants, surtout quand ces gains ne sont pas encore réalisés (et que le bot attend un signal de prise de profit). En effet, les marchés peuvent être très volatils et un trade profitable peut rapidement se transformer en perte. Il est tout aussi primordial de prendre en compte les frais de trading (ou au minimum une marge de sécurité) lors de la mise ne place de tels mécanismes de sécurité. En effet, les frais de transaction peuvent réduire de manière significative vos profits et peuvent même rendre un trade profitable "perdant". Si vous achetez un actif à 100€ et que les frais de transaction sont de 1%, alors votre véritable prix d'entrée est de 101€. Par conséquent, pour atteindre le BE, le prix de l'actif doit atteindre 101€ et non 100€.

Grâce aux blocs variables sur Kryll, vous pouvez facilement calculer ces palier en y intégrant la prise en compte des frais dans votre stratégie de trading et optimiser vos trades en conséquence.

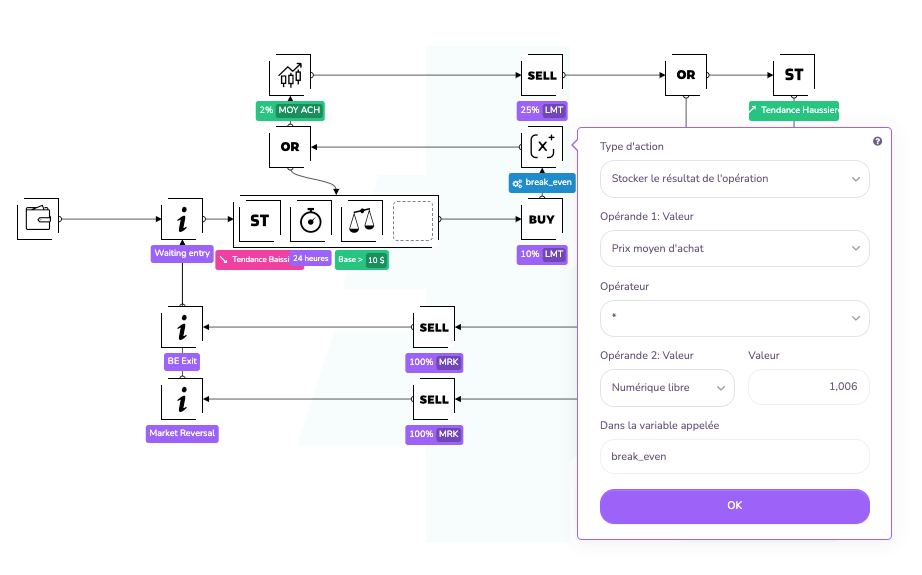

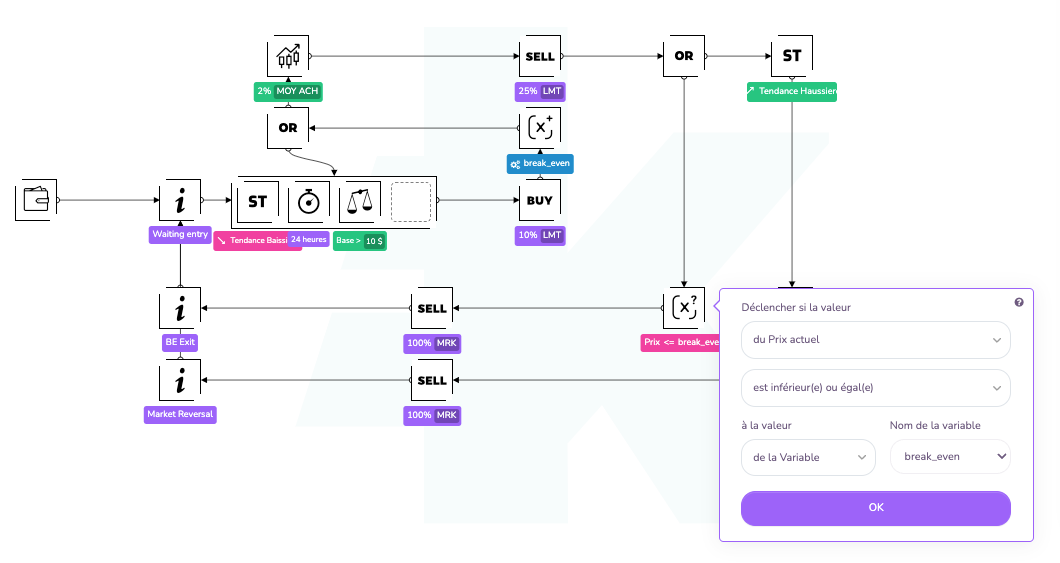

A titre d'exemple, nous allons mettre en place une stratégie qui va accumuler du BTC toutes les 48 heures si nous sommes sur une tendance baissière sur un SuperTrend 2h. Dés que notre retour sur investissement dépasse 2% nous prendrons 25% de nos profits et couperons notre position si le SuperTrend de passe baissier ou si le prix actuel est au niveau de notre break-even pour limiter nos risques.

Pour traiter notre passage à BE nous allons tout d'abord mettre à jour, après chaque achat, notre point de pivot break_even en utilisant le prix moyen d'achat auquel nous ajouterons 0,5% de frais de trading (0,25% à l'achat et 0,25% à la vente).

Une fois la stratégie en profit de 2% nous testerons la valeur du prix pour vérifier que celui-ci ne passe pas en dessous (ou ne soit pas égal) à notre prix de break_even. Auquel cas, nous sortirons de notre trade.

Une telle stratégie permet de générer un rendement de plus de 34% sur le BTC entre Juin 2022 et Juin 2023 pour un max drawdown de 22,3% sur un marché qui fini a -15,3% sur la même période avec une correction de plus de 50,9% de drawdown ! De quoi donner l'eau à la bouche en plein bear-market !

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

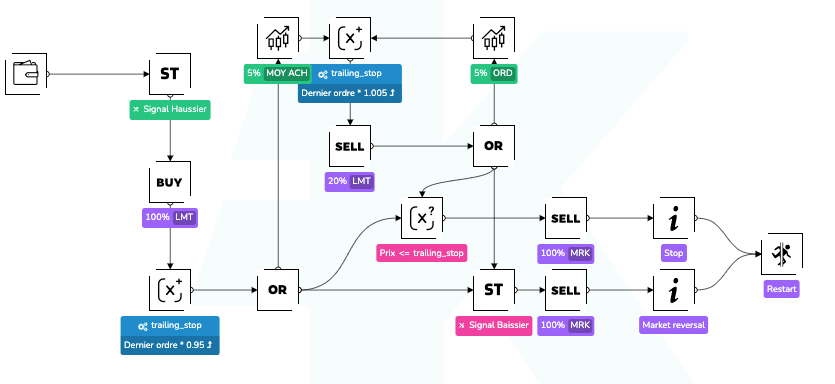

Créer un Stop-Loss à paliers

Dans la continuité de notre exploration des capacités offertes par les blocs variables de Kryll (et pour rester dans le theme des "Stop-loss") nous aimerions introduire un autre concept efficace qui peut être simplement mis en place sur l'éditeur de stratégie : le Stop-Loss à paliers.

Contrairement à un stop-loss classique, un Stop-Loss à paliers (ou trailing stop) est dynamique. Il permet de suivre la tendance ascendante du marché et de fixer un nouveau niveau de stop-loss à chaque réalisation de profit : chaque fois que vous réalisez un profit, votre stop-loss est remonté au niveau de la prise de profit précédente (ou au niveau du break-even si c'est le premier trade profitable). Ainsi, si le marché se retourne, vous avez déjà sécurisé vos profits et limité votre exposition au risque.

La mise en place d'un Stop-Loss à paliers sur Kryll est assez simple grâce à l'utilisation de variables. En créant une variable qui se met à jour à chaque prise de profit, vous pouvez configurer votre Stop-Loss pour suivre ce mouvement d'escalier, créant ainsi un effet de palier.

Pour ce faire, créons une variables trailing_stop qui contiendra la valeur du stop-loss actuel. Avant chaque nouvelle prise de profit, il suffira de mettre à jour la variable trailing_stop avec la valeur de l'ordre précédent et y ajouter une marge de sécurité pour prendre en compte les fees (2 x 0,25% dans cet exemple) pour faire monter notre stop-loss à la valeur de la prise de profit précédente.

Ce mécanisme vous offre un contrôle plus flexible de vos trades, vous permettant d'optimiser vos profits pendant les tendances haussières tout en protégeant votre capital en cas de retournement du marché. C'est une technique de gestion des risques qui peut améliorer significativement l'efficacité de vos stratégies de trading.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Adapter son Stop-Loss au levier

L'adaptation du Stop-Loss en fonction du levier est une autre possibilité introduite par les blocs variables de Kryll. Cette flexibilité garantit une gestion du risque cohérente et homogène, indépendamment du niveau de levier déployé.

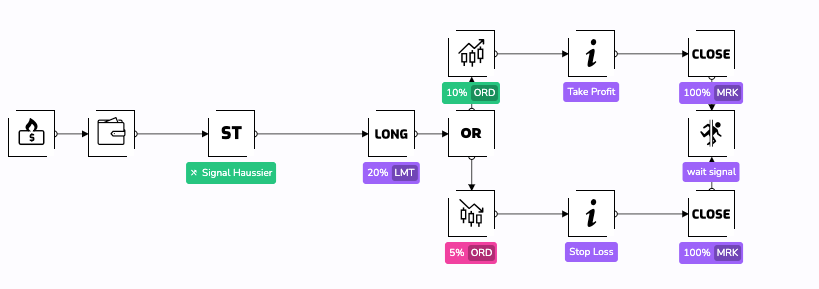

Envisageons un scénario où nous souhaitons développer un bot de trading qui suit les signaux SuperTrend sur l'unité de temps 6 heures. A chaque trade nous souhaiterions appliquer une prise de profits à 10% et à placer un Stop-Loss à 5% tout en assurant un risque maximal à 1% du capital dans notre plan de money-management. Grâce aux outils de base de Kryll, l'implémentation d'une telle stratégie ressemblerait à cela :

Toutefois, lorsque nous modifions le levier de la stratégie, le Stop-Loss fixe que nous avons défini ne permet plus de respecter notre règle de gestion des fonds. Par exemple, avec un levier de 2, le risque s'élève à 2% du capital. Si le levier atteint 4, le risque grimpe à 4% et ainsi de suite.

Pour conserver un risque à 1% du capital initial comme règle immuable de notre money management, nous devons ajuster le niveau du Stop-Loss en fonction du levier utilisé. C'est ici que les blocs variables entrent en jeu. En effectuant une opération de division entre la variable correspondant à la valeur de votre Stop-Loss initial (5%) et la variable système 'levier', vous pouvez calculer le différentiel de prix entre le cours actuel et le niveau de Stop-Loss qui maintiendra le risque à 1% du capital initial.

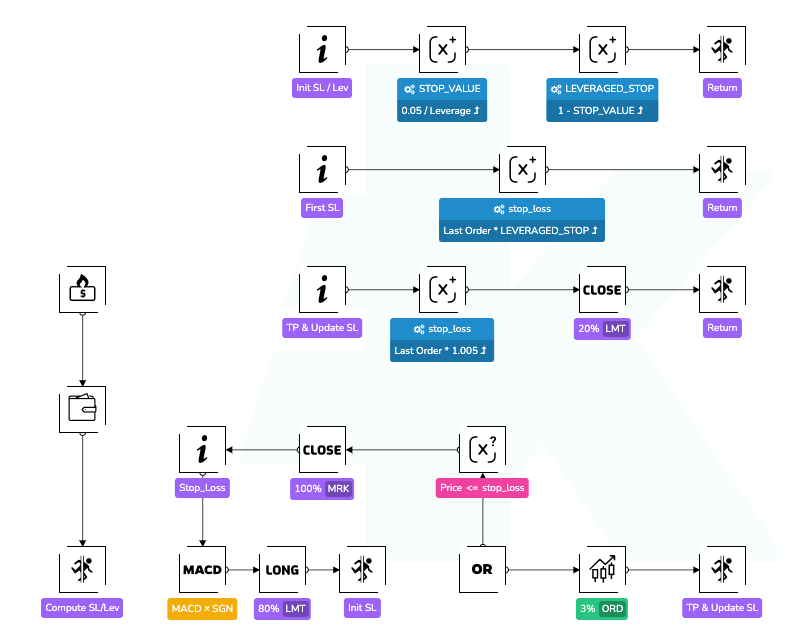

Voici comment mettre en œuvre une telle logique dans votre robot de trading futures Kryll:

- Tout d'abord, nous initialisons une variable

STOP_VALUEdans laquelle nous ajustons la valeur de notre Stop-Loss en fonction du levier utilisé, soit 5% divisé par le levier (0.05 / levier). - Une fois la position ouverte, nous calculons dans une autre variable

stop_gaple montant de perte potentielle sur l'actif qui déclencherait notre Stop-Loss, c'est-à-direSTOP_VALUEmultiplié par le prix de l'actif - Enfin, nous déterminons la valeur du prix qui déclencherait notre Stop-Loss dans une troisième variable

stop_loss, c'est-à-dire prix d'achat moinsstop_gap

En procédant de cette manière, notre Stop-Loss s'adapte au levier utilisé, nous permettant de limiter le risque à 1% du capital par trade, plutôt que 1% multiplié par le levier.

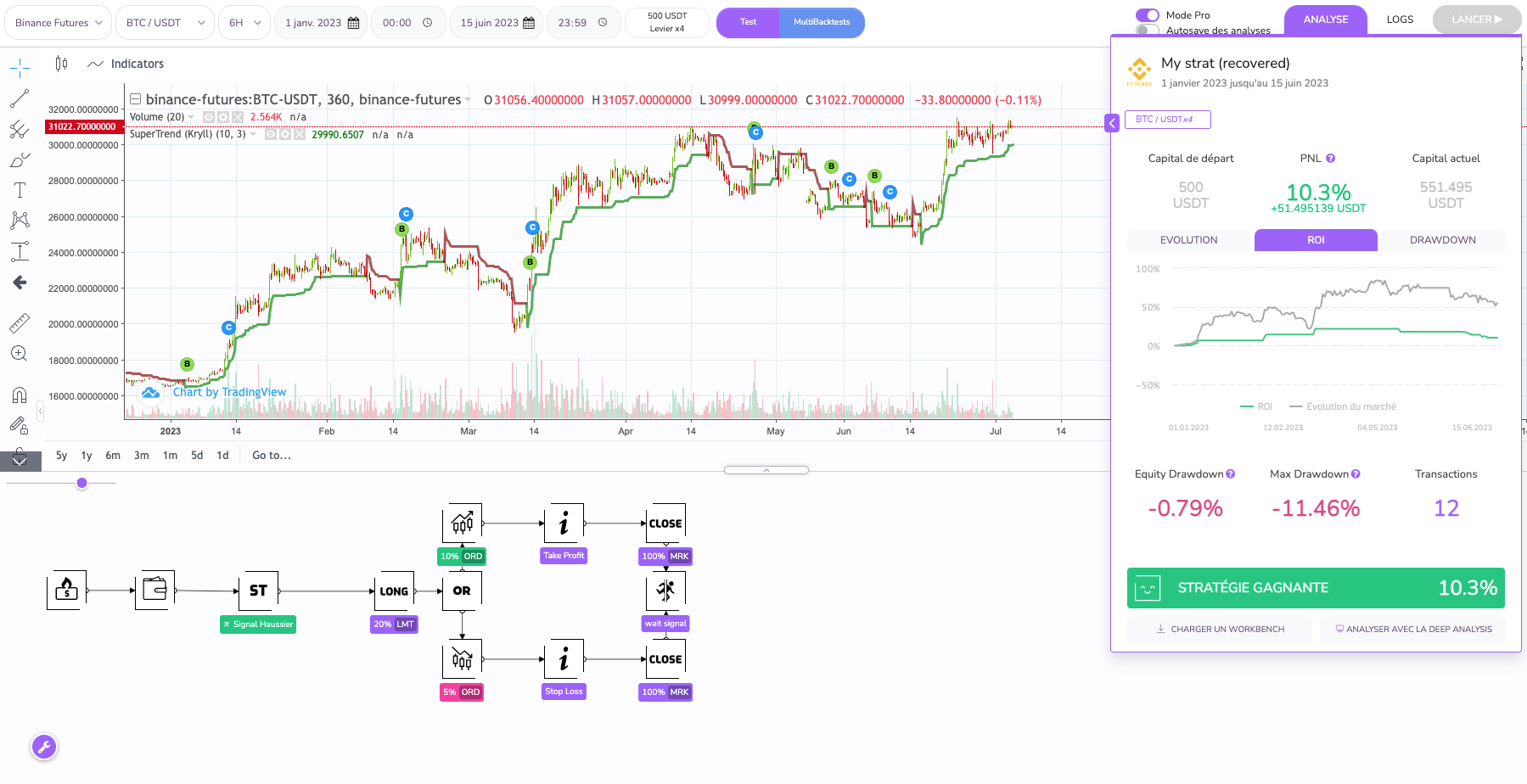

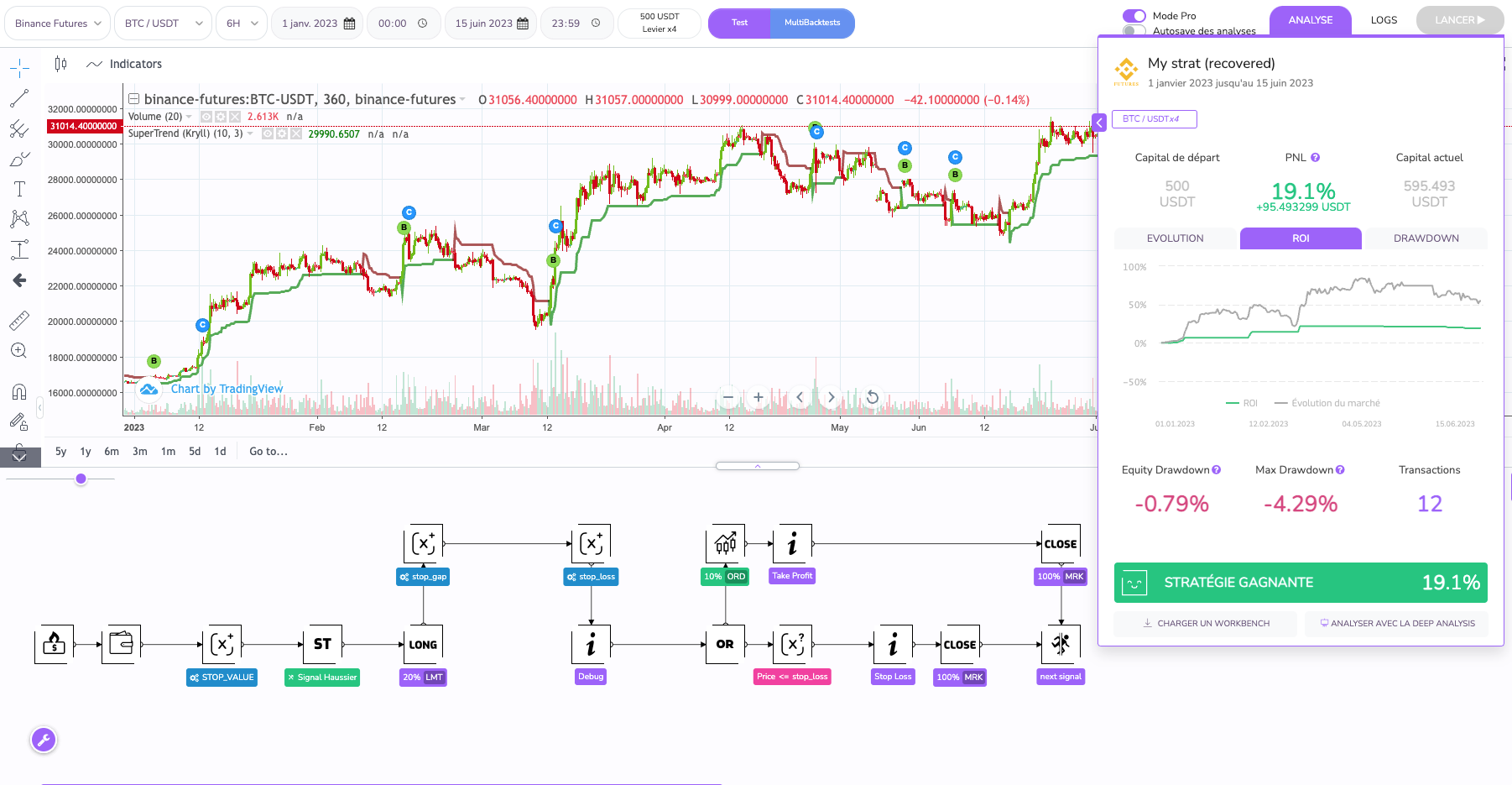

Examinons la comparaison entre notre stratégie d'exemple, sans ajustement du money management, et avec ajustement, sur l'année 2023. Il est clair que sans l'adaptation du Stop-Loss, la stratégie peine à gérer efficacement le risque. Son rendement et son Max Drawdown en ressentent les effets.

En revanche, avec l'introduction du Stop-Loss adaptatif, la performance de cette stratégie de base est pratiquement doublée, tandis que le risque est considérablement réduit. Cela démontre clairement l'importance d'une gestion efficace du risque et comment le simple fait d'adapter le Stop-Loss en fonction du levier utilisé peut améliorer la performance globale d'une stratégie, tout en préservant le capital initial des fluctuations indésirables du marché.

Pour aller plus loin

En utilisant ce raisonnement, il est possible d'utiliser le même systeme pour les shorts. Il suffira d'ajouter stop_gap au prix d'achat pour avoir un Stop-Loss à la hausse, lui aussi dépendant du levier employé.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Créer des fonctions dans son bot Kryll

Un concept utile dans la programmation est la notion de "fonction". Une fonction est un ensemble d'instructions regroupées pour accomplir une tâche spécifique. Une fois définie, une fonction peut être appelée à n'importe quel endroit de votre programme, permettant ainsi de réutiliser des portions de code sans avoir à les réécrire à chaque fois.

En termes simples, vous pouvez imaginer une fonction comme un mini-programme à l'intérieur de votre programme principal. Ce mini-programme effectue une tâche spécifique et renvoie un résultat à votre programme principal. Cela peut être très utile pour organiser votre code et le rendre plus lisible et plus facile à maintenir.

En couplant les blocs "GoTo" et les nouveaux blocs "Opération sur Variable" sur Kryll, vous pouvez créer quelque chose qui ressemble à une fonction dans votre bot. Comment cela fonctionne-t-il ? En utilisant ces blocs, vous pouvez définir une zone spécifique de votre bot pour accomplir une tâche particulière.

Par exemple, si vous avez défini une portion de votre bot pour mettre à jour votre stop-loss, vous pouvez configurer votre bot pour aller dans cette portion de la stratégie lorsque certaines conditions sont remplies (par exemple, après chaque trade) et mettre à jour le stop-loss. Vous pouvez ensuite utiliser cette variable ailleurs dans votre bot pour prendre des décisions de trading.

Il est important de noter que, tout comme dans la programmation classique, la mise en place de "fonctions" dans votre bot peut nécessiter une certaine planification et organisation. Cependant, une fois correctement configurées, elles peuvent rendre votre bot plus flexible, plus lisible et plus facile à maintenir, vous permettant de vous concentrer sur l'optimisation de vos stratégies de trading plutôt que sur la gestion des détails de votre code.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Aller encore plus loin avec vos bots Kryll.io

Gérez vos retours de fonction

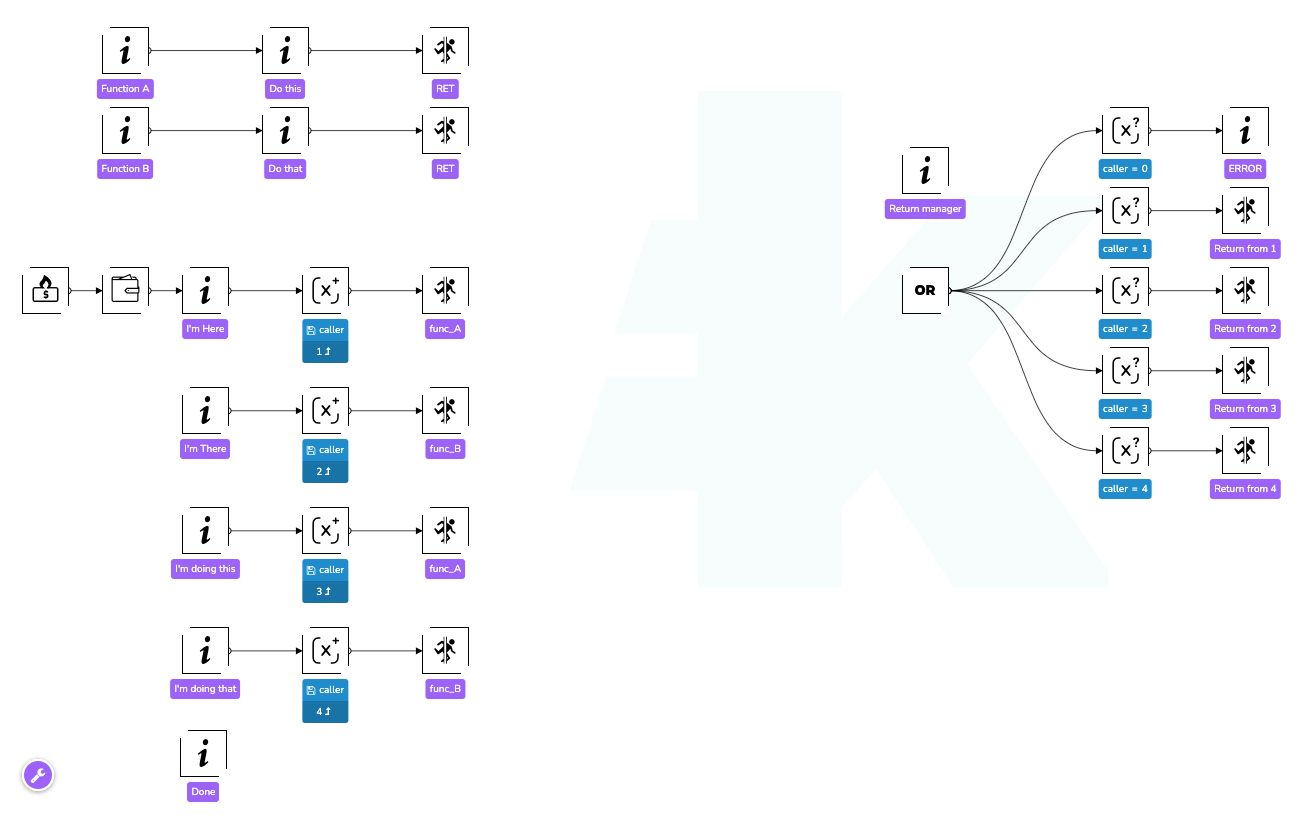

Vous pouvez aller encore plus loin dans le concept de fonction et simuler un comportement similaire aux instructions CALL et RET en langage assembleur. L'instruction CALL est utilisée pour appeler une fonction et l'instruction RET est utilisée pour revenir à l'endroit où la fonction a été appelée.

Pour réaliser une telle structure dans Kryll, vous pouvez utiliser une variable pour enregistrer l'endroit d'où vous appelez une "fonction". Une fois la tâche de la fonction terminée, vous pouvez utiliser le bloc "Test sur Variables" pour orienter votre bot vers l'emplacement enregistré précédemment.

Voici un exemple de stratégie "Hello World" avec 2 fonction appelée depuis 4 endroits différents:

Voici comment se comporte la stratégie lors de son exécution:

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

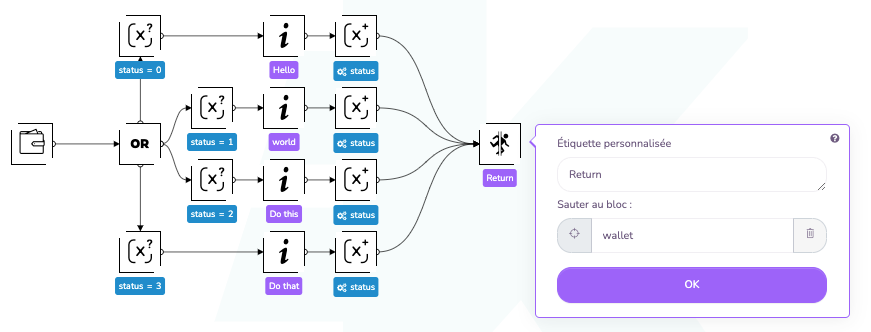

Des machines d'état dans vos bots

Une autre possibilité nouvelle est de mettre en place une machine d'état dans vos bot. Une machine d'état, en informatique, est un modèle de conception qui permet à un programme de changer son comportement en fonction de son état interne. Imaginons une machine d'état comme un système de navigation. Vous avez un point de départ (votre état initial), une destination (votre état final), et une série d'étapes intermédiaires (vos autres états). À chaque étape, vous prenez une décision sur la direction à suivre en fonction de l'état actuel et des conditions du moment.

Dans le contexte d'un bot Kryll, une machine d'état pourrait être mise en œuvre en utilisant une variable (disons status ) qui représente l'état actuel de votre bot, et les blocs "Opération sur Variable" et "Test sur Variables" pour contrôler le flux d'exécution de votre bot en fonction de cette variable d'état. Vous pouvez penser à cela comme un grand système d'aiguillage (switch/case) où chaque chemin possible représente un des états de votre bot.

Source code: Retrouvez le code source de cette stratégie sur GitHub ou sur notre Marketplace.

Bon Trading!

Website: https://kryll.io

Twitter FR: @Kryll_fr

Twitter EN: @Kryll_io

Telegram EN: https://t.me/kryll_io

Telegram FR: https://t.me/kryll_fr

Telegram ES: https://t.me/kryll_es

Discord: https://discord.gg/PDcHd8K

Reddit: https://reddit.com/r/Kryll_io

Facebook: https://www.facebook.com/kryll.io

Support: support@kryll.io