Vous avez déjà eu des différences entre Backtest et live trading et peut être même des incompréhensions. Cet article est là pour éclaircir certains points.

Définition: Le Backtesting est un calcul de performance d'une stratégie sur des données historiques. Cependant, il a certaines limites comme chaque simulateur.

Raisons principales

1) Impact des news et des pics de demandes

2) Latence de l'exchange et de la connexion API

Raisons secondaires

3) Impact de votre ordre sur la profondeur du marché

4) Choix du volume réel simulé dans les blocs

5) Limitation des Backtests à la minute

Outils supplémentaires et bonnes conduites

6) Exemple d'utilisation appropriée des Backtests

7) Torkium, la bibliothèque de Backtest

Il existe en effet plusieurs difficultés de simulations.

Cependant, nous tenons à rappeler que notre outil de Backtest est un des meilleurs du marché sachant qu'il est gratuit quand d'autres plateformes font payer ce service.

Raisons principales de ces différences:

1) Impact des news et des pics de demandes

Cela fait partie des mouvements de foule de traders qui suivent, en position d'achat ou vente avec les annonces de résultats d'une entreprise ou dans notre cas une news positive ou négative du coin ciblé voire au sujet des cryptomonnaies en général.

Il est donc évident de relativiser l'influence des news en Backtest en condition idéales. Autrement dit, une stratégie ne sera pas forcement aussi excellente en live trading qu'en Backtest d'autant plus si elle ne retrouve pas du moins en partie les conditions exceptionnelles suite à cet effet de news.

Nous pouvons citer l'exemple du Dogecoin qui est promu très fréquemment par Elon Musk sur Twitter d'où un impact sur le live trading dans ces conditions difficiles de forte demande en cryptomonnaie avec pour conséquences des résultats différents en Backtest (voir photo ci-dessous).

Dans l' exemple ci-dessus, l'influence de cette news peut donner lieu à un pic de la demande des vendeurs avec une montée en charge de la demande mondiale et une potentielle maintenance ou perturbation sur les exchanges et à fortiori sur les lives trading qui peuvent donc diverger de manière un peu plus significative que dans les conditions idéales de backtest.

Vous pouvez lire l'article sur le monitoring des coins et des dapps sur les réseaux sociaux qui peut vous aider à tirer parti de ces influences en recoupant les données à vos propres recherches.

2) Latence de l'exchange et connexion API

En live trading, l'exécution d'un ordre est soumis à une latence de la part de l'exchange mais aussi via son interface API qui fait la liaison avec Kryll.

Ainsi, quand un ordre est exécuté par une stratégie, ce sont des centaines voir des milliers d'utilisateurs Kryll qui bénéficient de ces ordres via l'interface API (application programming interface) qui relie les ordres de trading via la plateforme Kryll vers l'exchange et évidemment pour des raisons techniques, ils ne peuvent pas être exécutés simultanément d'où une certaine différence de résultats d'autant plus si la personne ne démarre pas en même temps la stratégie (voir cet article à ce sujet).

Ainsi, par cette démonstration de latence en live trading, il est évident qu'en Backtest les résultats peuvent être différents, car les conditions sont idéales avec des ordres qui s'exécutent simultanément pour chaque utilisateur qui Backtest.

En sachant que lorsque l'ordre aboutit aux serveurs de l'exchange, la priorité se fait par la règle du premier arrivé, premier servi.

Ainsi, pour ces raisons de limitation physique liées aux serveurs, nous constatons des différences entre le Backtest et le live trading.

Cette différence peut aboutir à des résultats assez significatifs en cas d'utilisation sur Futures d'autant plus avec des leviers importants et pour l'utilisation des tokens leviers (bull/bear).

À l'instar de la congestion du réseau Ethereum qui a été présenté par Capet dans cette vidéo, en cas de pic de demande(d'utilisateurs Kryll et/ou mondiale)à la hausse comme à la baisse, il y a un afflux massif d'ordre qui arrivent sur les infrastructures "saturés" reliant votre ordinateur et les exchanges(sur le carnet d'ordre) avec la règle du premier arrivée, premier servi. D'où les différences constatées entres ces conditions de live trading difficile et les Backtest dans dans conditions idéales sans subir de fortes demandes ni de latence des infrastructures.

Raisons secondaires de ces différences:

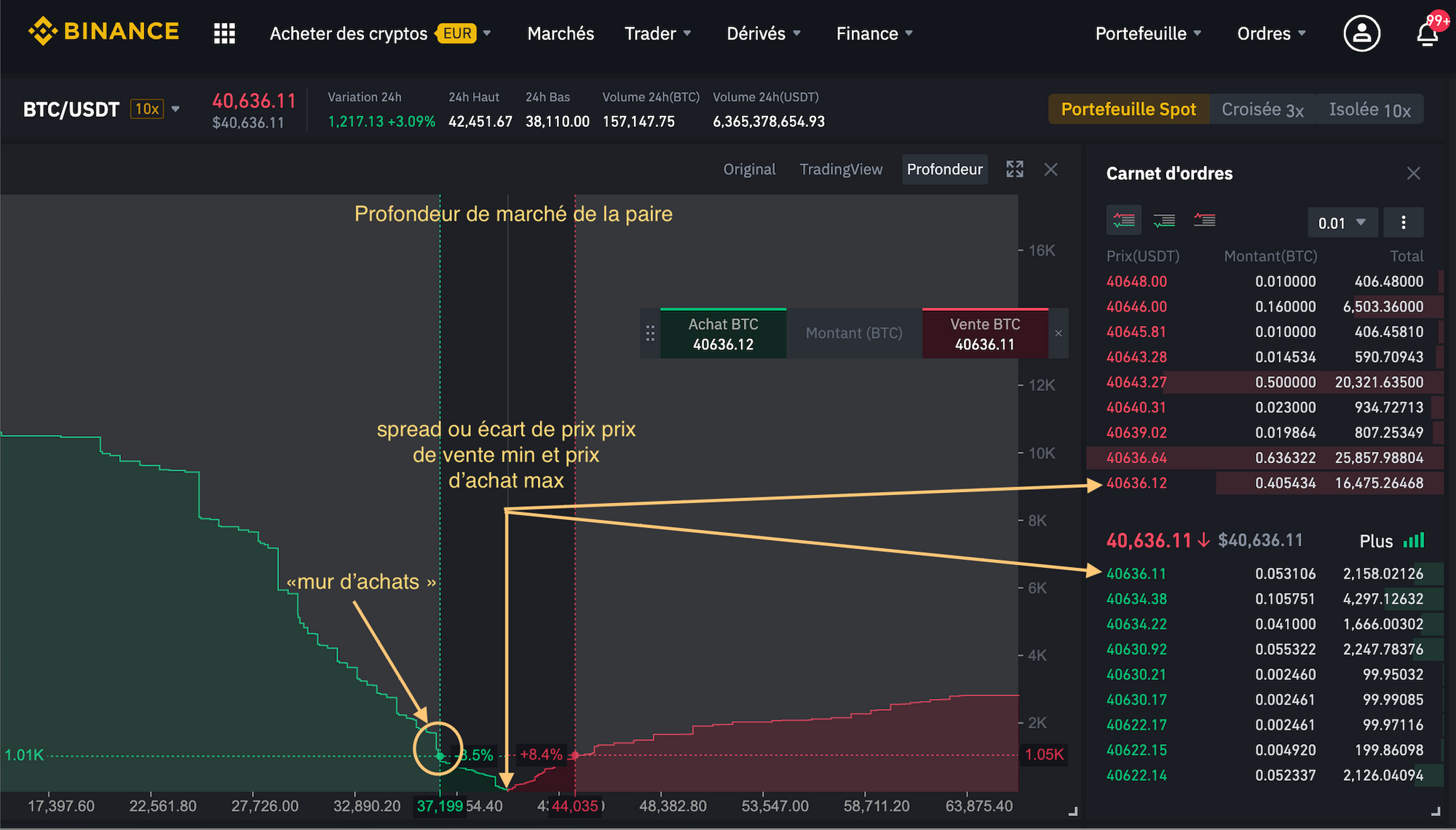

3) Impact de prix sur la profondeur du marché

En trading live, vous avez un impact sur la profondeur du marché à un instant "T" dans le carnet d'ordre.

Le carnet d'ordre en live peut être différent et il peut prioriser certains montants plus importants notamment lors de zones de résistances/supports clés.

Pour rappel; le carnet d'ordres récapitule à un instant donné l'état de l'offre et de la demande sur une valeur. Il présente les meilleures offres (vendeurs) et les meilleures demandes (acheteurs) sur l'action ou le coin/token avec en données: quantités, prix et nombre d'ordres (voir la photo ci-dessous)

Mise en lien avec le Backtest et le live trading:

Lors du live trading, votre ordre d'achat ou de vente est priorisé selon la règle du premier arrivée, premier servi dans un carnet en attente.

En Backtest, cet impact sur la profondeur du marché et sur le carnet d'ordre est négligé, car il y a simulation du carnet d'ordre passé et il n'y aura donc pas de réaction si vous achetez par exemple 100 BTC à cet instant "en Backtest"; vous suivrez la tendance (passée) quel que soit votre ordre "virtuel".

4) Choix du Bloc volume réel pour améliorer les Backtests

Suivant la pertinence de la stratégie; un bot long terme qui trade peu demande peut être moins de précision la plupart du temps qu'une stratégie court terme qui trade beaucoup chaque jour. À contrario, une stratégie court terme qui en plus n'est pas sur une paire liquide donc avec peu de volume pourrait demander plus de précisions en Backtest, ce qui la rapprocherait des résultats du live trading.

C’est le choix du Publisher de mettre en place ou non un bloc volume réel attaché à chaque autres blocs d'indicateurs (ou par la mise en place de bloc volume dans une période stratégique comme en bear, pendant la période estivale où le volume est généralement réduit ou encore si la paire a peu de liquidités) en fonction de sa stratégie.

Il en résulte une meilleure précision en Backtest, mais il demeure une attente parfois longue pour avoir les résultats donc privilégiez une durée définie comme le range, la tendance haussière ou baissière afin de gagner du temps ou regarder sur le site torkium si les 3 derniers mois correspondent à la tendance à tester.

5) Limitation des Backtest à la minute

Kryll offre l'un des Backests les plus précis au monde avec une granularité à la minute avec pour info la référence OHLC et ici sur 1minute minimum en backtest;

O: open, en prix d'ouverture, H: High, le prix le plus haut, L: Low, le prix le plus bas, C: close, le prix à la clôture(ici 1 minute).

Cependant en live trading vos ordres sont exécutés dans la seconde et même moins (tick) d'où une potentielle différence avec les Backtests, car il y a moins de données dans les simulations.

En outre, il existe des ordres de priorité qui vont déterminer le chemin de vos trades dans des boucles de condition à tester; ce qui impacte les performances du live (à fortiori du Backtest).

Ces priorités peuvent potentiellement changer (cela reste exceptionnel) en prenant en compte les données sous la minute qui ne sont pas accessibles en Backtest.

En dernier lieu, pour des stratégies supportant (ou non) de courtes variations sur des changements de volume bref de quelques minutes voir moins, la stratégie live peut potentiellement surperformer ou sousperformer le Backtest suivant les blocs adaptés ou non.

Attention aux blocs achats/ventes au marché sur une paire peu liquide qui peuvent donner d'importantes variations entre l'ordre passé et exécuté; donc privilégiez des blocs limites ou demander aux publishers s'ils ont mis en place des blocs limites pour les paires (voir les paires recommandées) dont le volume est faible (voir sur Coingecko; les marchés où il y a le plus de volume: https://www.coingecko.com/fr/pièces/chainlink#markets)

Ces types de changements de prix violent communément appelés flash dump (ou pump).

Outils supplémentaires et bonnes conduites:

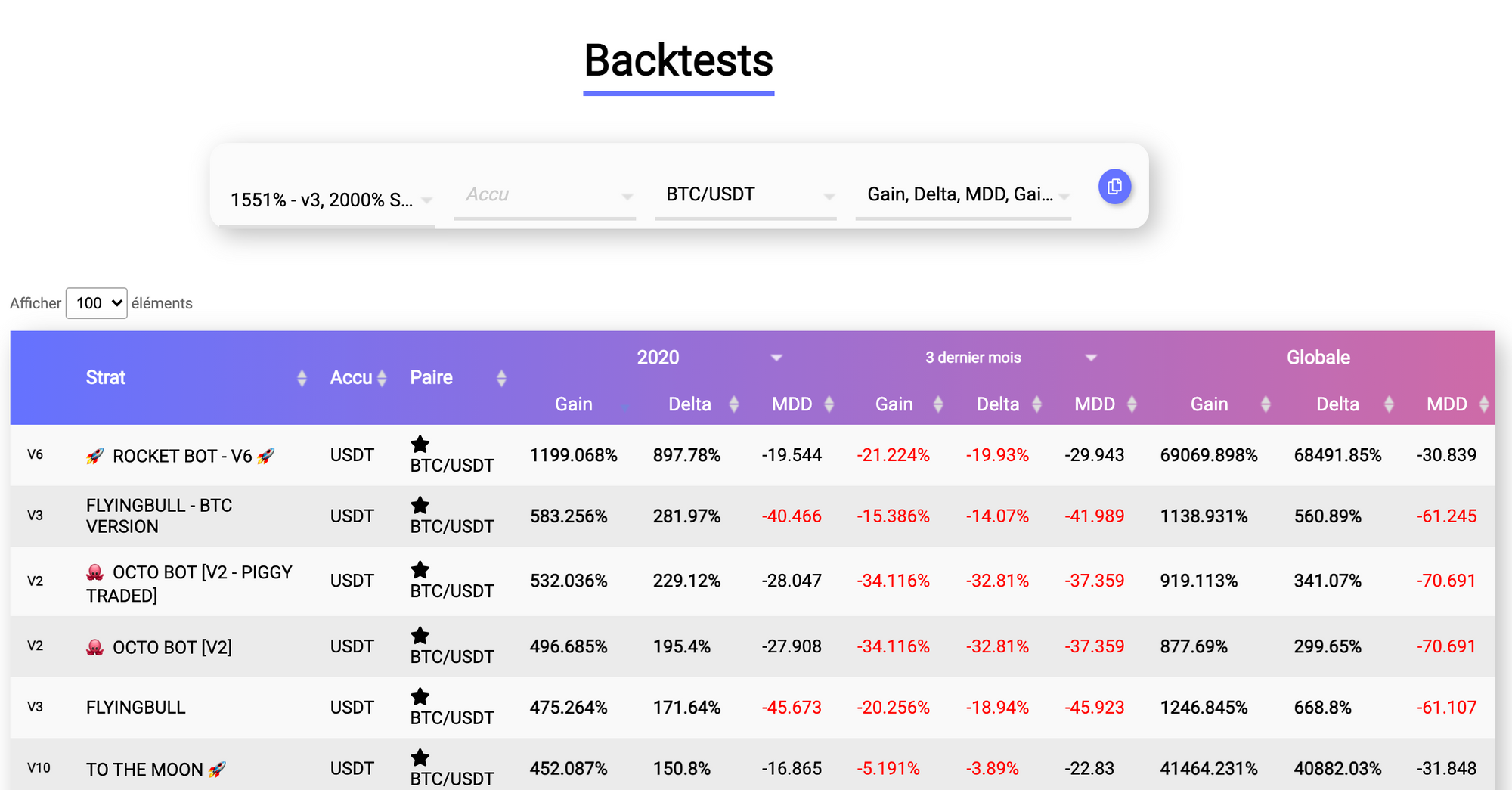

6) Torkium, la bibliothèque de Backtest

D'ailleurs grâce à la communauté Kryll, des bénévoles utilisateurs ont mis en place des autobacktest automatique à l'aide de bot avec mis a jour régulière sur leurs sites.

Beaucoup de ces résultats de Backtest peuvent être consultés dont des paires pas forcement repérées par le Publisher pouvant être potentiellement utilisées par des stratégies multicoins adaptées et avec mise en place de certaines données de l'analyse approfondie (option d'analyse approfondie après Backtest).

Pour rappel, d'après ce que nous avons vu, les backtests ne sont toutefois qu'une simulation qui ne prennent pas en compte (ou alors difficilement) les difficultés évoquées précédemment. C'est avant tout un outils pour vérifier la mécanique générale de trading sur un scénario de tendance passé pouvant éventuellement nous aider en projection sur la tendance actuelle.

7) Exemple d'utilisation appropriée des Backtests

Nous pouvons rappeler en premier lieu l'utilisation non appropriée des Backtest:

- Vouloir absolument faire un backtest avec les données du live trading (capital de départ et d'arrivée) surtout si les conditions du live trading sont exceptionnelles (forte demande mondiale, maintenance des exchanges) conduisant à s'écarter de manière significative des conditions idéales évoquées précédemment pour les Backtests.

En effet, une forte demande mondiale en cryptomonnaie peut conduire à une aggravation de la latence des serveurs et a une difficulté de répartitions des ordres de trading provenant du signal source de la stratégie du Publisher vers le carnet d'ordre final sur l'exchange.

Même si ce facteur est externe et indépendant de notre volonté, nous avons mis en place des contre-mesures en communiquant sur l'aspect prévention avec notamment cet article, mais aussi en indiquant aux Publishers de faire:

- Des mises à jour de blocs pour éviter de prendre des positions trop importante lors d'une période à forte demande (anticipation des pics de montée en charges) surtout pour les tokens leviers (bull/bear) et Futures

- Une communication adaptée aux utilisateurs via leurs chan Telegram dédiés au travers de leurs community manager.

Backtests avec une utilisation plus appropriée

En dehors de comparer le Backtest avec son live trading, la philosophie du Backtest c'est surtout d'avoir un aperçu de la mécanique générale de la stratégie à travers différents scénarios de tendance que nous allons voir:

- La tendance court terme passé (quelques jours à quelques semaines) Backtesté et projeté sur la tendance actuelle:

Sur l'historique de Backtest d'une seule tendance (profil d'utilisateur court terme) et dans le cadre d'une stratégie de money management court terme, il suffit de Backtester une période de hausse/baisse (ou range) se rapprochant de la tendance actuelle puis de démarrer les stratégies adaptées à cette tendance court terme avec en option une stratégie de prise de profits régulière(arrêt+relance de la stratégie) ou non en fonction ,selon vous, du soutient des Holders sur l'actif(voir l'article sur le choix du coin) et de la stratégie de money management globale du publisher(lire la description de la stratégie sur la marketplace Kryll et aller sur support Telegram de la stratégie dédié).

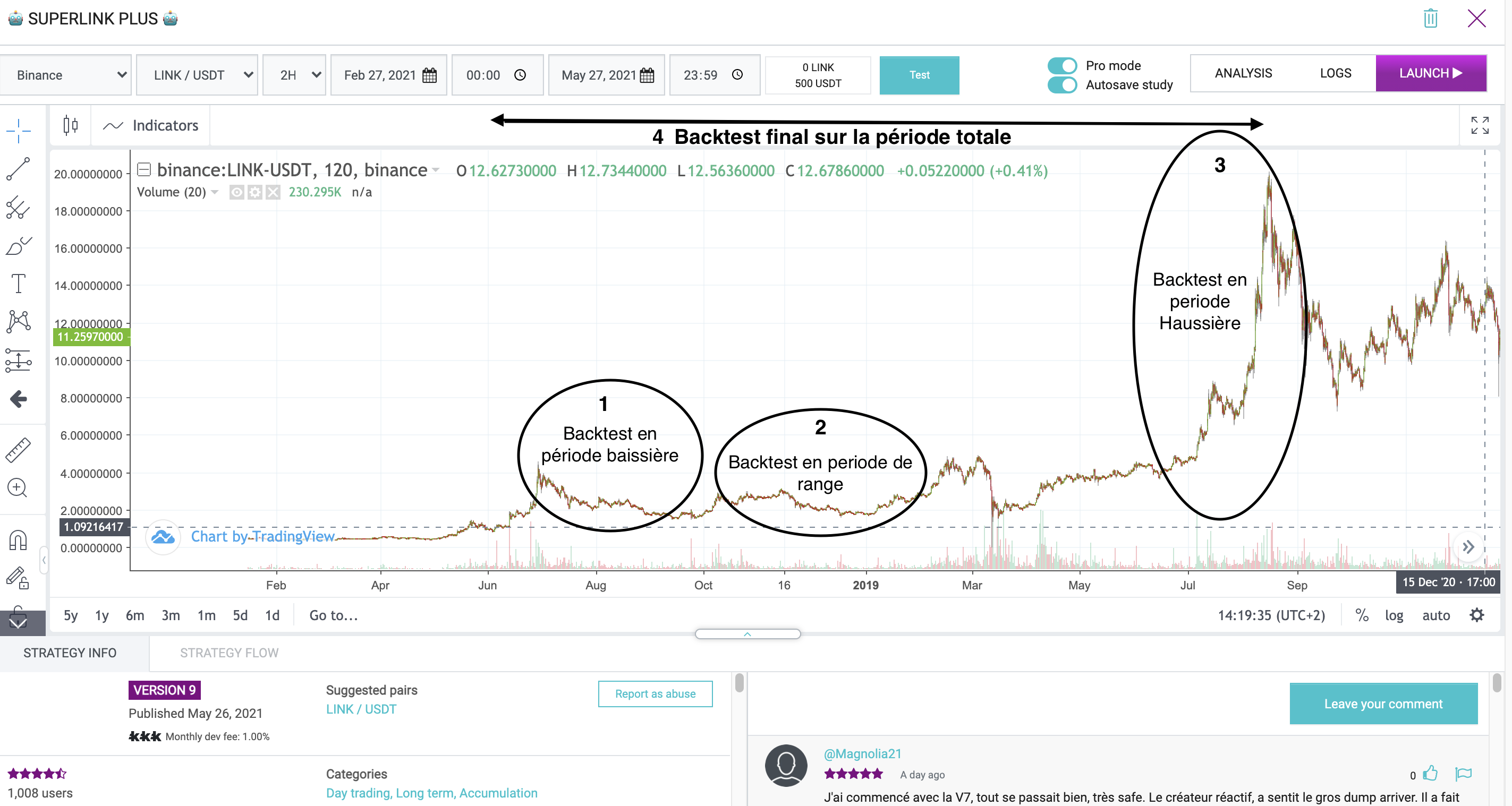

- Profils d’utilisateurs sur tendance à moyen terme/long terme (quelques semaines à plusieurs mois voire années) avec Backtests sur les 3 périodes principales(voir plus loin) et projetés sur la tendance actuelle:

Sur la tendance actuelle qui se rapproche de la tendance Backtesté, beaucoup d'utilisateurs prennent en compte le meilleurs résultat dans le choix de la stratégie ou alors certains jouent la carte de la polyvalence avec des performances un peu moindres mais honorables en se focalisant sur la bonne mécanique de trading sur le moyen/long terme et en établissant un lien de confiance et de disponibilité avec le Publisher et sa communauté.

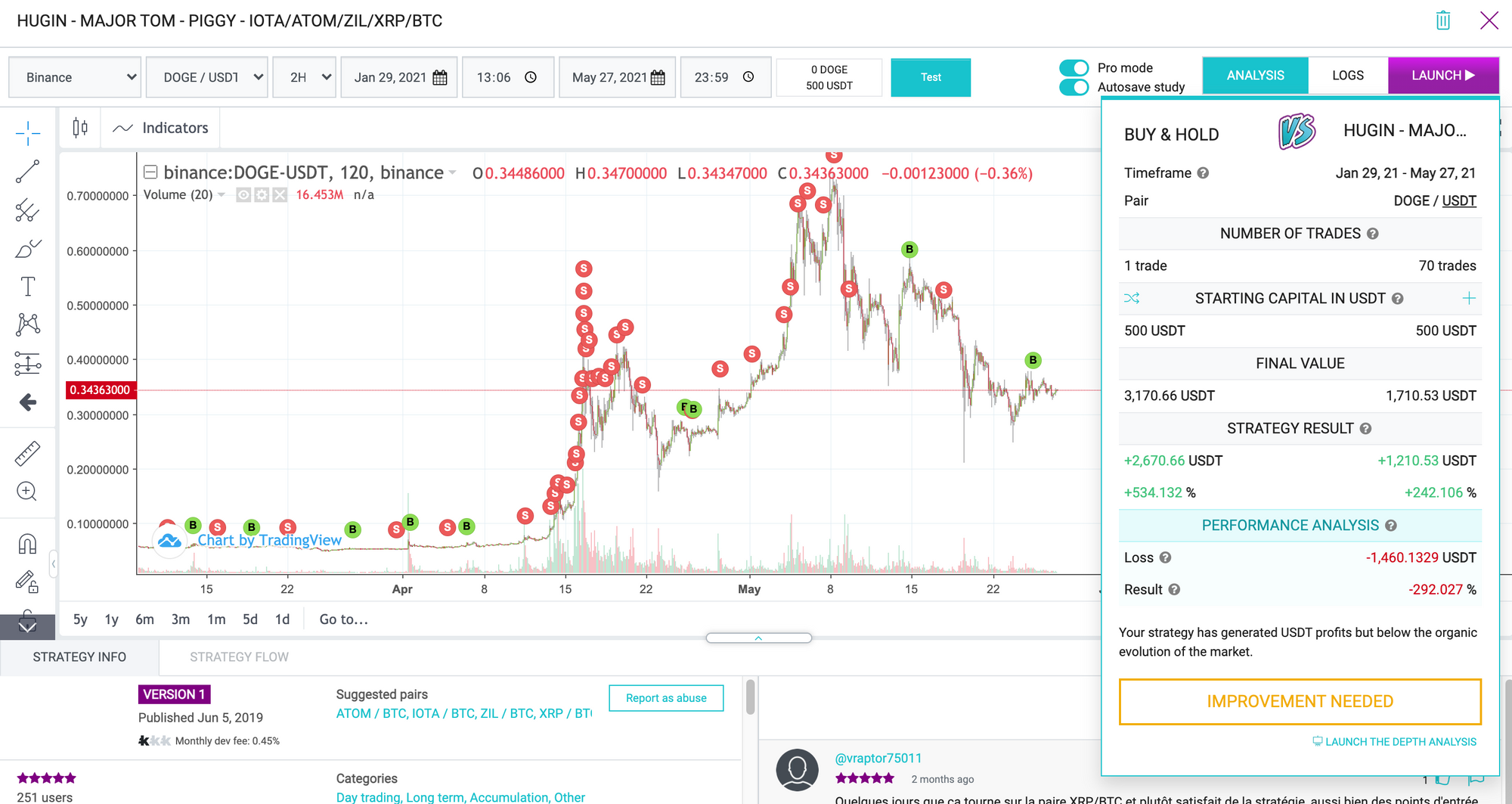

Tout en comprenant les résultats de Backtest vu dans l'article dédié(voir ce lien); il convient dans ce cas de Backtester sur 3 périodes (baissière, en range ou haussière) afin d'avoir une pertinence de la performance sur moyen/long terme (voir l'image ci-dessous):

Il parait donc évident que les Backtests et par conséquent la stratégie subit le cours du coin Backtesté ou en live trading. Ainsi, sur une période donnée, si la tendance est haussière (en spot), alors la stratégie de bot trading aura plus de chance de performer; il convient donc de faire la part des choses et de relativiser les résultats de Backtest d'autant plus si la durée testée est courte avec une focalisation sur la période de hausse potentiellement brève qui d'ailleurs peut ne plus se reproduire à l'avenir.

Vous pouvez recouper les résultats du Backtest avec le livetrading pour vous ajuster au trading en "réel":

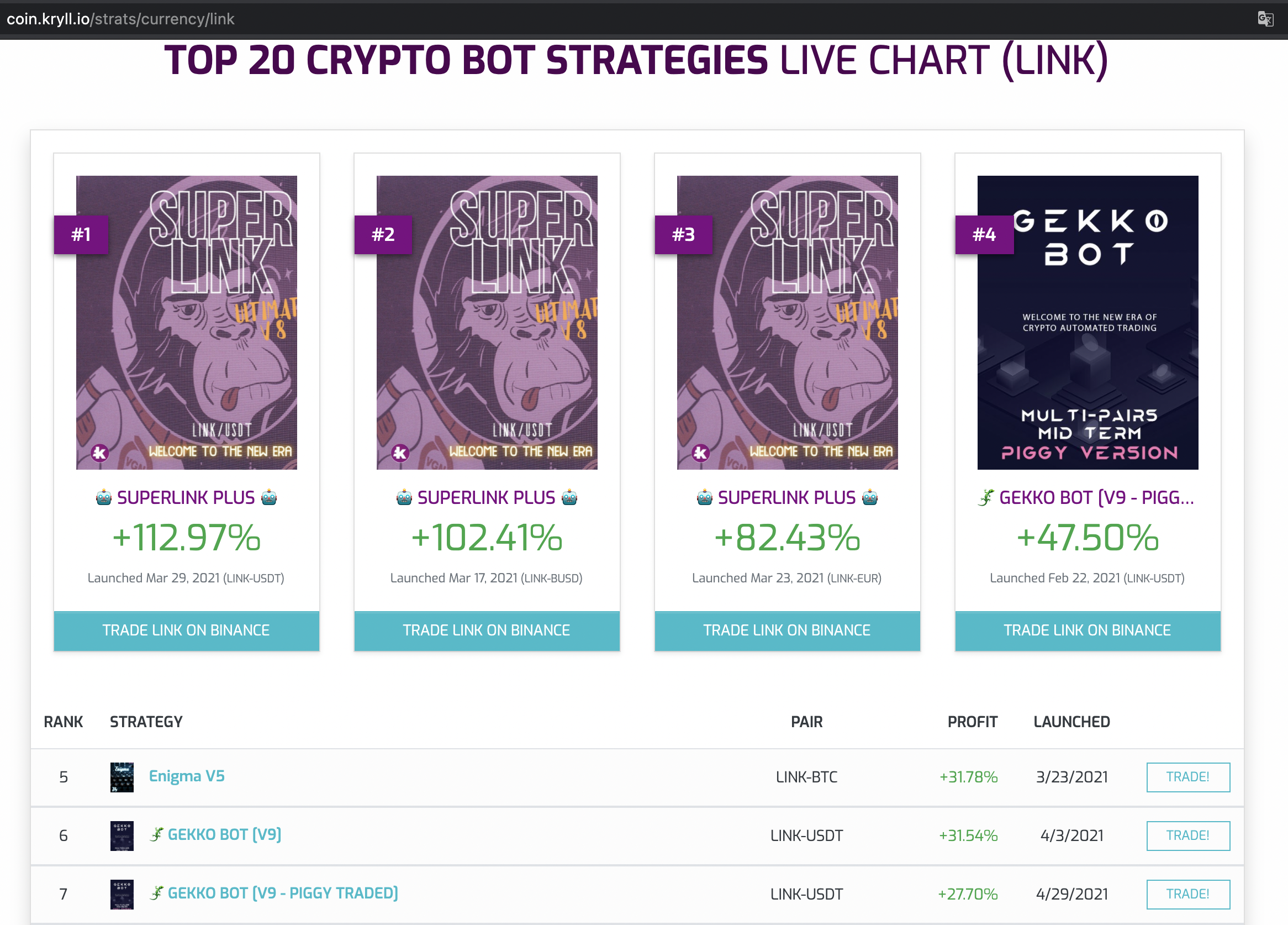

En recoupant le Backtest avec le live, nous nous apercevons que la stratégie spécialisée Superlink reste "solide" en live trading en étant en tête du classement(+112,97%) en ce jour du 27 mai 2021 malgré le dump du 19 Mai 2021. Nous accédons aussi à une information supplémentaire en remarquant que la stratégie multicoins "GEKKO BOT" a tout de même réalisé une Performance de 31,54% malgré qu'elle ne soit pas spécialisée sur LINK; de quoi l'utiliser dans une vision globale d'accumulation de USDT.

Allez sur le chan Telegram du Publisher pour poser notamment des questions avant de démarrer la stratégie

C'est la dernière étape avant le lancement d'une stratégie avec recueil des impressions, des questions à poser au Publisher avec option de demande des screenshots aux utilisateurs de leur Lives trading (voir photo ci-dessous):

Conclusion:

Les Backtests sont une simulation qui ne prennent pas en compte (ou alors difficilement), les paires avec peu de volume quotidien, la priorité du carnet d'ordre, la latence des infrastructures, les données lives sous la minutes et certaines conditions exceptionnelles comme une fortes demandes généralisées du ou des coins Backtestés catalysés par des News positives ou négatives via les réseaux sociaux.

Ces Backtests n'engagent en rien sur les performances futures et ne sont que la vision d'une mécanique de trading sur un scénario de tendance passé pouvant éventuellement être projeté sur la tendance actuelle.

Les Backtests sur les stratégies de type moyen et long terme qui tradent peu sont moins influencés car moins fréquemment soumis aux conditions de trading live (pouvant être difficiles) que les stratégies court terme.

Le Backtest et le live trading s'adaptent aux profils de chaque utilisateurs selon qu'ils visent le court terme avec un Backtest sur période similaire passée projetée sur la tendance actuelle ou le moyen terme sur quelques mois avec Backtest des trois périodes baissières, haussières ou en range afin de sélectionner la stratégie la plus pertinente pour le coin ciblé en rapport avec le profils des l'utilisateurs.

Il convient également de remettre dans le contexte chaque période de Backtest qui dans le cas d'une news général très positive pour les cryptomonnaie ou le coin ciblé peut surestimer la qualité de la stratégie d'où l'importance de Backtester d'autres périodes moins haussières d'autant plus si l’utilisateur adopte un profil moyen/long terme.

Si l'utilisateur ne Backtest qu'une seul période de tendance en projection sur la tendance actuelle alors, il peut opté pour:

-Des objectifs de prise de profits(voir la description des stratégies sur la marketplace et sur le chan Telegram dédié)

-Ou/et vérifier en analysant le Backtest+analyse approfondie et en posant des questions aux Publishers(via ses réseaux de support) si leurs stratégies gèrent les corrections sans cassure de tendance de fond voire des dumps plus importants avec changements de tendance.

Le Backtest est donc avant tout un outil pour comprendre la mécanique générale de trade d'une stratégie.

L'utilisateur trader Kryll doit décider si cette différence avec les résultats en live (top 20 des lives trading du coin ciblé) disponibles pour une paire donnée est acceptable pour le trading en live en fonction en fonction de son type de trading et en fonction de la situation(forte demande, accroissement de la latence sur les infrastructures, paire avec peu de volume).

Un profil d’utilisateur visant le moyen/long terme avec une stratégies qui fait peu de trade sera moins impacté qu'un profil visant le court terme d'autant plus sur token à leviers(bull/bear) avec une stratégie qui trades plusieurs fois par jours.

Aller plus loin:

Utiliser le Backtest afin de voir si le dernier trade en achat ou vente n'est pas trop éloigné du démarrage que je m’apprête à réaliser.

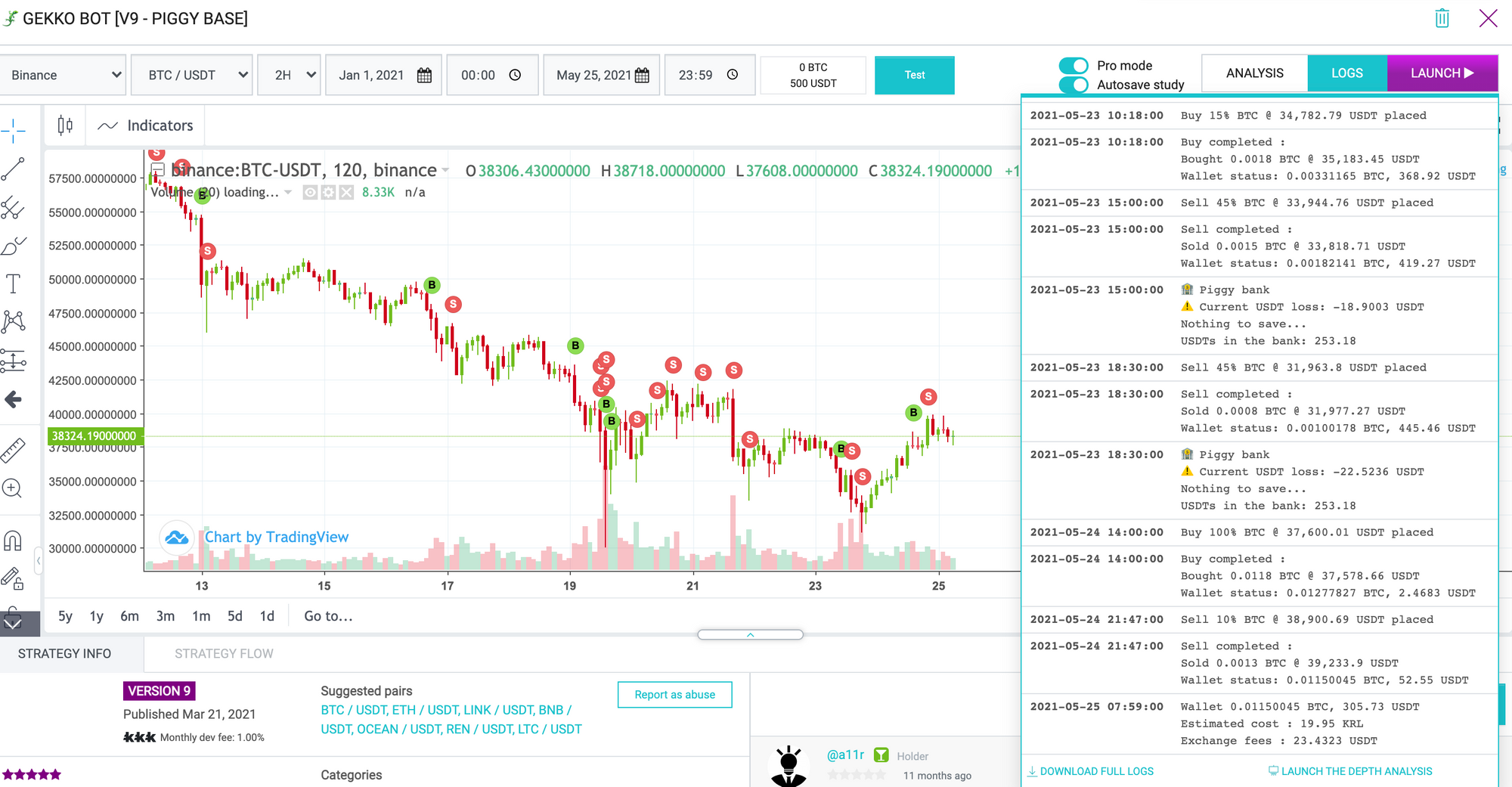

Relativiser les Backtest qui coupent à cause de pump exceptionnels(voir photo ci-dessous):

Après avoir choisi le Dogecoin qui a bien performé sur cette stratégie multicoins "Hugin" grâce au site http://torkryll.torkium.com/ , nous remarquons qu'un arrêt de la stratégie par "sell skipped" n'entache rien à la performance globale de la stratégie sur cette paire jusqu’à présent, car il suffit de relancer la stratégie et donc ici le backtest comme le montre cette photo ci-dessous:

Dernier point, il peut y avoir une augmentation de prix plus régulière sur certains des altcoins les plus connus et donc soutenus potentiellement par une grande communauté de Holder sur long terme avec augmentation des utilisateurs dans l’écosystème lié au coin(réseaux sociaux, dapps...etc.).

Nous pouvons citer en exemple de ces coins populaires:

Sur le marché ALTCOIN/USDT, nous avons les coins majeurs(BNB,ETH,BTC) et leaders de marché dans leurs secteurs comme la musique, les NFT, le stockage, l'oracle....etc. (voir le tutoriel sur le choix des coins et l'importance de la diversification ).

Happy trading!

Website : https://kryll.io

Twitter : @Kryll.io

Telegram EN : https://t.me/kryll_io

Telegram FR: https://t.me/kryll_fr

Discord : https://discord.gg/PDcHd8K

Facebook : https://www.facebook.com/kryll.io

Support : support@kryll.zendesk.com